Steuerungssystem

Im Kapitel „Steuerungssystem“ werden die Kennzahlen erläutert, durch die der Vorstand die ergriffenen unternehmerischen Maßnahmen im Rahmen der Konzern-Strategie messbar macht und bewertet.

Veränderungen gegenüber dem Vorjahr

Im Geschäftsjahr 2024 haben sich folgende Änderungen am Steuerungssystem des Konzerns ergeben. Konsistent zu der neuen Konzern-Strategie Fraport.2030 wurde die Anzahl der bedeutsamsten finanziellen Leistungsindikatoren im Vergleich zum Vorjahr um Konzern-Liquidität und Nettofinanzschulden im Verhältnis zum EBITDA verringert. Diese Kennzahlen werden weiterhin als bedeutsame finanzielle Kennzahlen aufgeführt und sollen die finanzielle Stabilität des Unternehmens darstellen. Darüber hinaus haben sich keine Änderungen an den finanziellen Kennzahlen auf Ebene des Fraport Konzerns und der Fraport AG ergeben.

Parallel setzte sich der Vorstand mit den Anforderungen der Corporate Sustainability Reporting Directive (CSRD) auseinander. In diesem Zusammenhang und auch im Zuge der Verabschiedung der neuen Konzern-Strategie wurden die Kennzahlen Anzahl der Passagiere, Globalzufriedenheit der Passagiere und Zufriedenheit der Beschäftigten im Fraport-Konzern und der Fraport AG als bedeutende strategische nichtfinanzielle Kennzahlen festgelegt.

Der Vorstand fokussiert sich ab der Berichterstattung für das Geschäftsjahr 2024 auf nachfolgende finanzielle Leistungsindikatoren, deren Entwicklungen in den Kapiteln „Ertragslage Konzern“, „Vermögens- und Finanzlage“ und „Wertorientierte Steuerung“ dargestellt sind. Für die bedeutsamsten finanziellen Leistungsindikatoren wurden im Kapitel „Geschäftsausblick“ entsprechende Prognosen formuliert.

Finanzielle Leistungsindikatoren

| Übersicht bedeutsamster finanzieller Leistungsindikatoren | ||||

|---|---|---|---|---|

| Kennzahl | Geltungsbereich | Wert 2024 | Laufzeiten | |

| 2025 | 2030 | |||

| EBITDA (Mio €) |

Konzern | 1.301,8 | Moderates einstelliges prozentuales Wachstum |

2.000 |

| Free Cash Flow (Mio €) |

Konzern | –674,7 | Verbesserung im mittleren dreistelligen Millionenbereich - nahe Break-Even |

1.000 |

| Konzern-Ergebnis | Konzern | 501,9 | Auf Vorjahresniveau oder darunter | – |

| ROFRA | Konzern | 6,3 | Etwa auf Vorjahresniveau |

langfristig >WACC |

| Jahresüberschuss (Mio €) | Fraport AG | 343,5 | Bis zu 400 Mio € | langfristig |

| Liquidität (Mio €) |

Fraport AG | 2.998,9 | > 1 Mrd €, auf Vorjahresniveau |

langfristig |

Die wachstumsorientierte Entwicklung finanzieller Leistungsindikatoren ist für Fraport maßgeblich für den langfristigen Unternehmenserfolg. Ihre übergeordnete Bedeutung spiegelt sich in der Konzern-Strategie wider. Die Steuerung, abgeleitet aus der Konzern-Strategie, erfolgt vorrangig auf Konzern-Ebene; segmentspezifische Kennzahlen werden dazu unterstützend verwendet.

Als bedeutsamste finanzielle Leistungsindikatoren verwendet Fraport die Kennzahlen EBITDA, Konzern-Ergebnis, Free Cash Flow und den Return on Fraport Assets (ROFRA). Das EBITDA und der ROFRA sind zudem direkte Bestandteile der Vorstandsvergütung und unterstreichen die Relevanz dieser finanziellen Kennzahlen als Steuerungselemente.

Das EBITDA stellt die operative Leistungskraft des Unternehmens dar. Es wird als operativer Gewinn vor Zinsen, Steuern und Abschreibungen definiert. Das Konzern-Ergebnis ist die Nachsteuer-Gewinngröße des Konzerns. Der Free Cash Flow ergibt sich aus dem Mittelzufluss aus laufender Geschäftstätigkeit abzüglich der Effekte aus der Anwendung von IFRS 16, Investments in Flughafen-Betreiberprojekte, Investitionen in sonstige immaterielle Vermögenswerte, Investitionen in Sachanlagen, Investitionen in „als Finanzinvestition gehaltene Immobilien“ sowie Investitionen in at-Equity bewertete Unternehmen und zuzüglich „Dividenden von at-Equity bewerteten Unternehmen“. Der Free Cash Flow gibt Aufschluss darüber, wie viele finanzielle Mittel dem Konzern aus der operativen Geschäftstätigkeit einer Periode nach Abzug der operativen Investitionstätigkeit zur Verfügung stehen. Diese freien Mittel können thesauriert werden, um die Liquidität des Unternehmens zu erhöhen und diesem als finanzielles Polster für zukünftige Investitionen zur Verfügung zu stehen beziehungsweise den Verschuldungsgrad (die Gearing Ratio) zu verringern und/oder Aktionären als Dividende ausgeschüttet zu werden. Durch die fortlaufenden Ausbauinvestitionstätigkeiten in Frankfurt und international ist der Free Cash Flow weiter außerordentlich belastet und temporär negativ. Mit Abschluss der wesentlichen Baumaßnahmen in Frankfurt (Terminal 3) und dem Terminal-Neubau in Lima soll eine deutliche Steigerung des Free Cash Flows in den positiven Bereich erreicht werden.

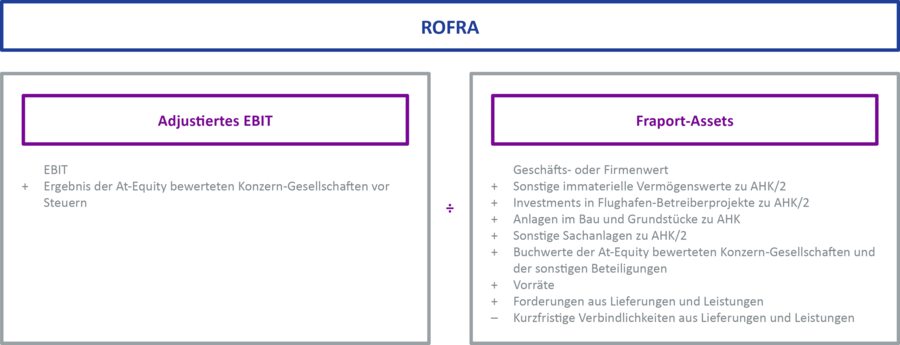

Der ROFRA berechnet sich über das um die Vorsteuerergebnisse der at-Equity bewerteten Konzern-Gesellschaften erweiterte EBIT dividiert durch die Fraport-Assets. Die Fraport-Assets bezeichnen das durchschnittlich im Konzern beziehungsweise in den Segmenten gebundene, betriebsnotwendige, zu verzinsende Kapital inklusive der Buchwerte der at-Equity bewerteten Konzern-Gesellschaften. Zur Vermeidung von Restbuchwerteffekten (der Wertschaffung durch Abschreibung des Vermögens) setzt der Vorstand planmäßig abzuschreibende Aktiva innerhalb der Fraport-Assets mit der Hälfte der historischen Anschaffungs-/Herstellungskosten (AHK/2) an und nicht mit Restbuchwerten. Geschäfts- oder Firmenwerte sowie Anteile an at-Equity bewerteten Konzern-Gesellschaften und sonstige nicht in Abschreibung befindliche Vermögenswerte – hier insbesondere die Anlagen im Bau – werden zu vollen Anschaffungs- und Herstellungskosten angesetzt, da sie keiner planmäßigen Abschreibung unterliegen. Die weiteren Sachanlagen beinhalten auch die im Rahmen von IFRS 16 zu berücksichtigenden Nutzungsrechte aus Leasingverträgen. Sie werden zu den hälftigen Anschaffungs-/Herstellungskosten in die Berechnung einbezogen.

Auf der Ebene der Fraport AG ist der Jahresüberschuss als Kennzahl maßgeblich für die Ermittlung des Ausschüttungspotenzials. Ebenso steuerungsrelevant ist die Liquidität der Fraport AG. Vor dem Hintergrund des kapitalintensiven Ausbaus am Standort Frankfurt und des internationalen Geschäfts sowie der temporär hohen Netto-Finanzschulden, strebt der Vorstand eine Mindestliquidität an, die deutlich über 1 Mrd € liegt.

Bedeutsame finanzielle Kennzahlen

Als weitere finanzielle Leistungsindikatoren verwendet Fraport Kennzahlen der Konzern-Ertrags-, Vermögens- und Finanzlage sowie Kennzahlen, die die Ertragslage in Verbindung zur Vermögens- und Finanzlage setzen (wertorientierte Steuerung). Diese werden im Einklang mit der langfristig orientierten Konzern-Strategie gesteuert und unter Berücksichtigung der langfristig prognostizierten Marktentwicklungen vom Vorstand bewertet. In diesem Kontext kann es durch strategische Maßnahmen – beispielsweise die Umsetzung größerer Investitionsprojekte oder den Ausbau des internationalen Geschäfts – auch zu einer kurz- bis mittelfristigen Belastung der finanziellen Leistungsindikatoren kommen.

| Übersicht bedeutsamer finanzieller Kennzahlen | ||||

|---|---|---|---|---|

| Kennzahl | Geltungsbereich | Wert 2024 | Laufzeit | Zielwert |

| Konzern-Liquidität | Konzern | 3.936,6 | Langfristig | > 1 Mrd €, temporär deutlich höher |

| Netto-Finanzschulden zu EBITDA | Konzern | 6,4 | Langfristig | Max. 5x |

Kennzahlen der Vermögens- und Finanzlage

Das Ergebnis der strategisch ergriffenen Maßnahmen und der operativen Geschäftstätigkeit von Fraport bildet sich neben der Ertragslage auch in der Vermögens- und Finanzlage des Konzerns ab. Für Fraport ist dabei insbesondere die Entwicklung der Kennzahlen Netto-Finanzschulden zu EBITDA und Konzern-Liquidität von wesentlicher Bedeutung.

Die Konzern-Liquidität beinhaltet den Zahlungsmittelbestand der Bilanz zuzüglich kurzfristig liquidierbarer Posten der „Anderen Finanzanlagen“. Die Kennzahl gibt Aufschluss über die finanzielle Stabilität des Fraport-Konzerns auch über einen längeren Zeitraum hinweg. Der Vorstand strebt langfristig eine Liquidität von mindestens 1 Mrd € an. Vor dem Hintergrund der aktuellen gesamtwirtschaftlichen Volatilitäten, der pandemiebedingt hohen Verschuldung und der anhaltenden Ausbauaktivitäten wird eine temporär deutlich höhere Liquidität vorgehalten.

Die Kennzahl Netto-Finanzschulden zu EBITDA gibt Auskunft über die finanzielle Stabilität des Unternehmens und darüber, wie viele Jahre benötigt werden, um die Netto-Finanzschulden über das EBITDA zu bedienen. Die Netto-Finanzschulden setzen sich aus den lang- und kurzfristigen Finanzschulden abzüglich der Konzern-Liquidität zusammen. Der Vorstand hat ein Verhältnis von maximal 5 für diese Kennzahl beschlossen und hält daran fest, diesen Zielwert nach Abschluss der Ausbauaktivitäten mittelfristig wieder zu erreichen.

Verbindungen der Ertragslage und der Vermögens- und Finanzlage (wertorientierte Steuerung)

Zur nachhaltigen Steigerung des Konzernwerts zieht der Vorstand gezielt Parallelen zwischen der Entwicklung der Ertragslage und der Vermögens- und Finanzlage. In diesem Zusammenhang plant und steuert der Vorstand die Konzern-Entwicklung nach wertorientierten Managementprinzipien.

Neben dem zuvor genannten ROFRA nutzt Fraport den Wertbeitrag als Messgröße für Wertschaffung. Der Wertbeitrag wird jährlich konsolidiert auf Konzern- und auf Segment-Ebene erhoben. Er ergibt sich aus dem „adjustierten“ EBIT, das auch die Vorsteuerergebnisse der at-Equity bewerteten Konzern-Gesellschaften beinhaltet – abzüglich der Fraport-Assets multipliziert mit dem WACC.

Ziel ist es, langfristig für das regulierte Segment Aviation einen Wertbeitrag von null und für die weiteren Segmente deutlich positive Wertbeiträge zu generieren.

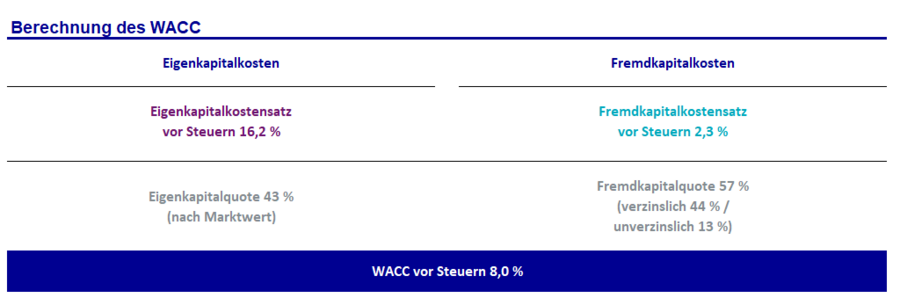

Den gewichteten durchschnittlichen Kapitalkostensatz (WACC) ermittelt Fraport unter Anwendung des Capital Asset Pricing Models und verwendet diesen regulatorisch spezifischen WACC für die Kalkulation der Flughafenentgelte. Aufgrund des sich ständig ändernden wirtschaftlichen Umfelds, des Zinsniveaus und/oder der Risiko- und Finanzierungsstruktur überprüft Fraport den WACC regelmäßig und passt ihn bei Bedarf an. Der WACC wird auch für die wertorientierte Steuerung des Fraport-Konzerns verwendet. Der WACC erhöhte sich im Geschäftsjahr gegenüber dem Vorjahr auf 8,0 % vor Steuern (2023: 7,6 %).

Der regulatorische WACC setzt sich wie folgt zusammen:

Die Beschreibung der KPI-Entwicklungen im vergangenen Geschäftsjahr erfolgt in dem Kapitel „Ertragslage Konzern“. Die weiteren finanziellen Kennzahlen sind in der „Vermögens- und Finanzlage“ sowie im Kapitel „Wertorientierte Steuerung“ zu finden. Prognosewerte für das Geschäftsjahr 2025 sind im Kapitel „Geschäftsausblick“ enthalten. Definitionen zur Berechnung der Finanzkennzahlen sind im Kapitel „Glossar“ zu finden.

Strategische nichtfinanzielle Kennzahlen

Im Rahmen der Strategie Fraport.2030 werden folgende bedeutsame strategische nichtfinanzielle Kennzahlen zur Erfolgsmessung verwendet:

| Übersicht strategischer nichtfinanzieller Kennzahlen | ||||

|---|---|---|---|---|

| Kennzahl | Geltungsbereich | Wert 2024 | Laufzeiten | |

| 2025 | 2030 | |||

| Anzahl der Passagiere (in Mio)1) | Konzern | 136,4 | – | 187 |

| Globalzufriedenheit der Passagiere (%) | Konzern | 77 | 85 | 85 |

| Zufriedenheit der Beschäftigten | Konzern | 5,0 | 5 | 5 |

| Anzahl der Passagiere (in Mio) | Fraport AG | 61,6 | bis zu 64 Mio | – |

| Globalzufriedenheit der Passagiere (%) | Fraport AG | 70 | 80 | 85 |

| Zufriedenheit der Beschäftigten | Fraport AG | 4,8 | Mindestens 4,8, besser als Vorjahr |

5 |

| 1) Passagieranzahl ohne Passagiere am Flughafen Antalya | ||||

Das Verkehrswachstum hängt maßgeblich von der Entwicklung der Passagierzahlen an den Konzern-Flughäfen ab. Sie stellen eine Steuerungsgröße dar, von der die Personalplanung, der Betrieb von Flughafeneinrichtungen und die Allokation von Ressourcen abhängig ist. Die Zahl der Passagiere wird an den jeweiligen Standorten erhoben, systemisch erfasst und konsolidiert.

Die Globalzufriedenheit beschreibt die Zufriedenheit der Passagiere mit den angebotenen Leistungen, Prozessen und dem Service an den Fraport-Flughäfen. Sie wird im Rahmen von Dauerfluggastbefragungen an den vollkonsolidierten Konzern-Flughäfen erhoben. Die Kennzahl Konzern-Globalzufriedenheit ergibt sich aus dem gewichteten Durchschnitt der Globalzufriedenheit in Frankfurt und an den vollkonsolidierten internationalen Flughäfen. Im Rahmen der Konzern-Strategie Fraport.2030 wurde der Zielwert von 85 % festgelegt.

Die Zufriedenheit der Beschäftigten ist ein zentrales Instrument zur Messung der Stimmung unter den Beschäftigten. Fraport ist davon überzeugt, dass zufriedene Beschäftigte eine höhere Kundenbindung und bessere Leistungen erzielen. Ab dem Jahr 2024 wird die Kennzahl jährlich anhand einer umfangreichen Befragung der Beschäftigten der Fraport AG sowie der vollkonsolidierten Konzern-Gesellschaften erhoben. Alle personalintensiven Konzern-Gesellschaften in Frankfurt sowie die Konzerngesellschaften in Griechenland, Slowenien, Bulgarien, Peru, Brasilien und den USA nehmen daran teil. Die daraus gewonnenen Ergebnisse stellen die Basis für die langfristige Zielsetzung dar, die Zufriedenheit der Beschäftigten kontinuierlich zu verbessern. Im Jahr 2030 wird ein Wert im Konzern von 5,0 angestrebt.

Die Kennzahlen Globalzufriedenheit der Passagiere sowie Zufriedenheit der Beschäftigten werden einmal jährlich im Rahmen des Geschäftsberichts veröffentlicht. Dies liegt daran, dass die jeweiligen Datenerhebungsprozesse im Sommer und Herbst gestartet werden und eine Berichterstattung zum Halbjahr nicht möglich ist.

Finanzmanagement

Zentrale Ziele des Finanzmanagements sind die Liquiditätssicherung, die Begrenzung finanzwirtschaftlicher Risiken, die Erzielung einer angemessenen Rentabilität und die Sicherung der Flexibilität. Dabei hat die Sicherung der Liquidität oberste Priorität. Sie wird grundsätzlich, aufbauend auf einer angemessenen Eigenkapitalausstattung, sowohl durch die Innenfinanzierung – über den operativen Cash Flow – als auch durch die Außenfinanzierung mittels Fremdkapital – sichergestellt. Im Zusammenhang mit der Strukturierung von Finanzierungen für die Fraport AG, aber auch im internationalen Geschäft, werden einfache und transparente Finanzierungskonzepte angestrebt. Dem Auftreten von finanziellen Risiken, hervorgerufen unter anderem durch Fremdwährungen, wird in erster Linie so weit wie möglich mit währungskongruenten Finanzierungen (natural hedge) begegnet. Im Folgenden wird dargestellt, wie das Finanzmanagement in der Fraport AG umgesetzt wird.

Zur Sicherstellung der Liquidität verfolgt die Fraport AG das Ziel einer ausgewogenen Finanzierung aus bilateralen Krediten, Privatplatzierungen/Unternehmensanleihen (Kapitalmarkt) und Schuldscheindarlehen. Darüber hinaus hält die Fraport AG zur Sicherung ihrer Unabhängigkeit von Finanzierungsquellen eine strategische Liquiditätsreserve vor. Die wesentlichen Finanzierungsmaßnahmen in der Fraport AG resultieren vor allem aus der Refinanzierung bestehender Finanzierungsfälligkeiten und aus dem Kapitalbedarf insbesondere für die Investitionen in das Terminal 3 am Standort Frankfurt sowie für die internationalen Konzern-Gesellschaften. Die Auswahl der geeigneten Finanzierungsinstrumente erfolgt dabei opportunistisch, abhängig von der Preisattraktivität sowie der Höhe des Finanzierungsvolumens und unter Beachtung eines ausgewogenen Finanzierungsmixes. Einhergehend mit der Langfristigkeit der Investitionen erfolgt auch die Finanzierung dieser Projekte überwiegend langfristig. Kredite können im Einklang mit der unternehmensinternen Finanzrichtlinie sowohl mit einem fixen als auch mit einem variablen Zinssatz aufgenommen werden. Zur Reduzierung von Zinsrisiken aus variablen Kreditaufnahmen können grundsätzlich Zinssicherungsgeschäfte abgeschlossen werden.

Die vollkonsolidierten Konzern-Gesellschaften im Inland sind überwiegend in den Cash Pool der Fraport AG eingebunden. Die Liquidität in diesen Konzern-Gesellschaften ist – über den jederzeitigen Zugriff auf die eigene Liquidität sowie darüber hinaus im Rahmen von teilweise getroffenen Vereinbarungen auch auf die Finanzmittel der Fraport AG – gesichert, sodass eine externe Mittelbeschaffung nicht notwendig ist. Mit der engen Anbindung dieser Konzern-Gesellschaften an die Fraport AG soll parallel dazu auch die Beachtung der weiteren strategischen Ziele des Finanzmanagements im Konzern sichergestellt werden.

Bei den vollkonsolidierten und at-Equity einbezogenen ausländischen Konzern-Gesellschaften erfolgt die Bereitstellung der Liquidität, abhängig von den jeweiligen Gesellschaftsanteilen und dem Marktumfeld, entweder durch Projektfinanzierungen, bilaterale Darlehen oder eine interne Mittelbereitstellung mittels Konzern-Darlehen beziehungsweise Eigenkapital.