Vermögens- und Finanzlage

Vermögens- und Kapitalstruktur

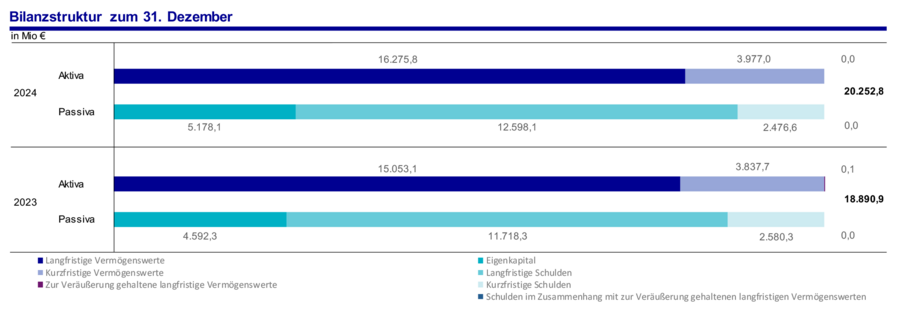

Die Bilanzsumme lag zum 31. Dezember 2024 mit 20.252,8 Mio € um 1.361,9 Mio € (+7,2 %) über dem Vorjahreswert.

Die langfristigen Vermögenswerte erhöhten sich um 1.222,7 Mio € auf 16.275,8 Mio €. Dies ist im Wesentlichen auf den Anstieg des Sachanlagevermögens (+898,8 Mio €) im Zusammenhang mit den Investitionsmaßnahmen am Standort Frankfurt zurückzuführen. Des Weiteren erhöhten sich die Investments in Flughafen-Betreiberprojekte insbesondere infolge des voranschreitenden Ausbaus bei der Konzern-Gesellschaft in Lima um 400,7 Mio €. Die anderen Finanzanlagen verringerten sich um 118,8 Mio € aufgrund von fristigkeitsbedingten Umgliederungen, denen geringere Wertpapierzugänge sowie Anlagen in Schuldscheindarlehen gegenüberstanden.

Die kurzfristigen Vermögenswerte lagen mit 3.977,0 Mio € um 139,3 Mio € über dem Wert vom 31. Dezember 2023. Dies ist im Wesentlichen auf den Anstieg des Zahlungsmittelstands um 235,7 Mio € sowie stichtagsbedingt höhere nichtfinanzielle Forderungen und Vermögenswerte (+60,3 Mio €) zurückzuführen. Demgegenüber reduzierten sich die anderen kurzfristigen Finanzanlagen um 167,2 Mio €. Den oben genannten fristigkeitsbedingten Umgliederungen sowie weiteren Wertpapierzugängen standen höhere planmäßige Abgänge gegenüber.

Das Eigenkapital lag zum Bilanzstichtag 2024 mit 5.178,1 Mio € um 585,8 Mio € über dem Vorjahreswert. Der Anstieg resultierte insbesondere aus dem positiven Konzern-Ergebnis von 501,9 Mio €. Die Eigenkapitalquote erhöhte sich im Vergleich zum Vorjahr auf 23,8 % (31. Dezember 2023: 22,9 %).

Die langfristigen Schulden stiegen um 879,8 Mio € auf 12.598,1 Mio € (+7,5 %). Die Erhöhung resultierte hauptsächlich aus dem Anstieg der Finanzschulden durch die Anleiheemission im zweiten Quartal 2024 sowie der Aufnahme weiterer langfristiger Finanzschulden der Fraport AG und der Konzern-Gesellschaft Lima (+764,3 Mio €). Diesen standen insbesondere fristigkeitsbedingte Umgliederungen in die kurzfristigen Finanzschulden gegenüber. Die kurzfristigen Schulden verringerten sich im Berichtszeitraum um 103,7 Mio € auf 2.476,6 Mio €. Dies ist im Wesentlichen auf die Reduzierung der kurzfristigen Finanzschulden (-193,1 Mio €), hauptsächlich aufgrund der Rückzahlung einer bestehenden Anleihe, zurückzuführen. Demgegenüber standen fristigkeitsbedingte Umgliederungen vormals langfristiger Finanzschulden. Darüber hinaus erhöhten sich die Verbindlichkeiten aus Lieferungen und Leistungen stichtagsbedingt um 57,7 Mio € auf 488,5 Mio €.

Die Brutto-Finanzschulden zum 31. Dezember 2024 lagen bei 12.325,1 Mio € und damit um 571,2 Mio € über dem Wert von 11.753,9 Mio € zum 31. Dezember 2023. Die Konzern-Liquidität bestand zum Bilanzstichtag aus Zahlungsmitteln und Zahlungsmitteläquivalenten von 2.646,2 Mio € und Anderen Finanzanlagen in Höhe von 1.290,4 Mio €. In einer Gesamthöhe von 3.936,6 Mio € reduzierte sich diese im Vorjahresvergleich um 104,7 Mio €. Die Netto-Finanzschulden stiegen korrespondierend um 675,9 Mio € auf 8.388,5 Mio € (31. Dezember 2023: 7.712,6 Mio €). Die Gearing Ratio erreichte einen Wert von 173,7 % (Wert zum 31. Dezember 2023: 178,6 %). Die Nettoverschuldung zu EBITDA erreichte einen Wert von 6,4 (im Vorjahr: 6,4).

Zugänge zum Anlagevermögen

Im Geschäftsjahr 2024 lagen die Zugänge zum Anlagevermögen des Fraport-Konzerns bei 1.845,8 Mio € und damit um 344,1 Mio € über Vorjahresniveau (im Vorjahr: 1.501,7 Mio €). Sie betrafen mit 1.281,3 Mio € das Sachanlagevermögen (im Vorjahr: 955,8 Mio €) sowie mit 546,7 Mio € (im Vorjahr: 536,9 Mio €) die Investitionen in „Flughafen-Betreiberprojekte“. Auf den Posten „Sonstige immaterielle Vermögenswerte“ entfielen 15,8 Mio € (im Vorjahr: 7,7 Mio €) und auf „Als Finanzinvestition gehaltene Immobilien“ 2,0 Mio € (im Vorjahr: 1,3 Mio €). Die Aktivierung von Bauzeitzinsen belief sich auf 121,4 Mio € (im Vorjahr: 71,0 Mio €).

Bei der Fraport AG betrugen die Zugänge zum Anlagevermögen 1.276,5 Mio € (im Vorjahr: 935,6 Mio €). Die Investitionen betrafen überwiegend das Projekt Ausbau Süd am Standort Frankfurt – insbesondere im Zusammenhang mit dem Terminal 3 und dem Personentransportsystem – sowie Modernisierungs- und Instandhaltungsmaßnahmen in den Bestand der Infrastruktur.

Auch im Geschäftsjahr 2025 werden die Anlagenzugänge im Wesentlichen von den mehrjährigen Investitionen in den Kapazitätsausbau in Frankfurt geprägt sein.

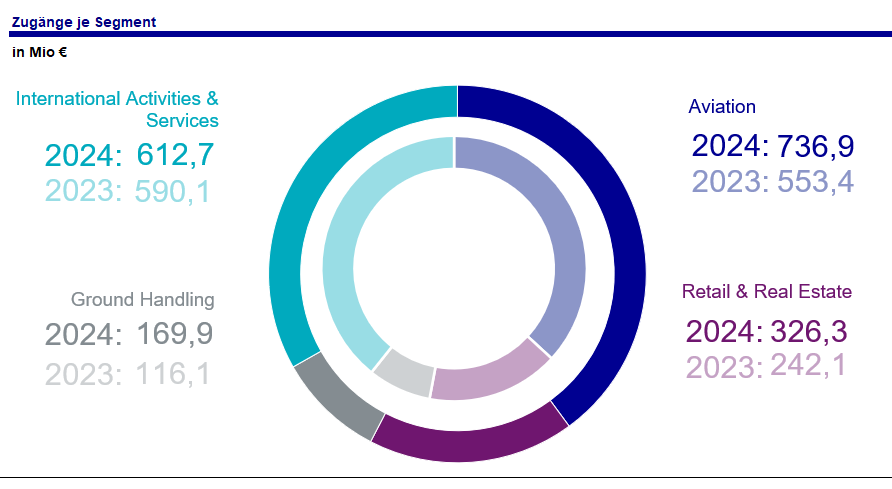

Die Zugänge zum Anlagevermögen verteilten sich auf die einzelnen Segmente wie folgt:

Die Investitionen im Segment Aviation in Höhe von 736,9 Mio € (im Vorjahr: 553,4 Mio €) betrafen vor allem die voranschreitende Bautätigkeit im Zusammenhang mit dem Projekt Ausbau Süd am Flughafen Frankfurt. Der wesentliche Teil betraf dabei das Terminal 3 sowie das Personentransportsystem.

Im Geschäftsjahr 2024 entfielen 326,3 Mio € der Anlagenzugänge auf das Segment Retail & Real Estate (im Vorjahr: 242,1 Mio €). Die Maßnahmen betrafen ebenfalls insbesondere das Projekt Ausbau Süd.

Das Segment Ground Handling verzeichnete Zugänge in Höhe von 169,9 Mio € (im Vorjahr: 116,1 Mio €). Diese beinhalten im Wesentlichen Modernisierungsmaßnahmen bestehender Anlagen sowie die Investitionen im Zusammenhang mit dem Projekt Ausbau Süd.

Im Segment International Activities & Services beliefen sich die Zugänge zum Anlagevermögen auf 612,7 Mio € (im Vorjahr: 590,1 Mio €). Die Zugänge resultierten insbesondere aus der Konzern-Gesellschaft Lima im Zusammenhang mit dem Ausbau der Infrastruktur.

Kapitalflussrechnung

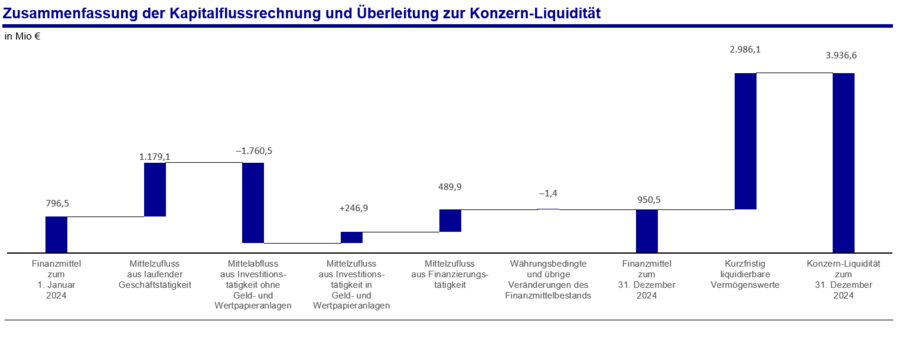

Im Geschäftsjahr 2024 wurde ein Mittelzufluss aus laufender Geschäftstätigkeit (operativer Cash Flow) in Höhe von 1.179,1 Mio € (2023: 863,2 Mio €) erzielt. Die Verbesserung um 315,9 Mio € gegenüber dem Vorjahr resultiert insbesondere aus dem verbesserten Betriebsergebnis, positiven Effekten aus der Veränderung des Working Capitals sowie einem gestiegenen Saldo aus den Zinsein- und -auszahlungen.

Der Mittelabfluss aus Investitionstätigkeit ohne Geld- und Wertpapieranlagen lag im abgelaufenen Geschäftsjahr mit 1.760,5 Mio € um 277,9 Mio € über dem Vorjahreswert. Der Anstieg resultierte vor allem aus höheren Investitionen in Flughafen-Betreiberprojekte, insbesondere in Lima, sowie gestiegenen Mittelabflüssen für Ausbau und Erweiterungsmaßnahmen am Standort Frankfurt. Unter Berücksichtigung der Investitionen in und Erlöse aus Wertpapieranlagen, Schuldscheindarlehen und Termingeldanlagen belief sich der gesamte Mittelabfluss aus Investitionstätigkeit auf 1.513,6 Mio € (2023: 1.818,9 Mio €).

Der Mittelzufluss aus Finanzierungstätigkeit verringerte sich im Vergleich zum Vorjahr um 305,5 Mio € auf 489,9 Mio €. Die Einzahlungen aus der Aufnahme von langfristigen Finanzschulden waren insbesondere durch die Anleiheemission im zweiten Quartal 2024 beeinflusst. Demgegenüber wirkte sich die Ablösung der bestehenden Anleihe maßgeblich auf die Rückzahlung der langfristigen Finanzschulden aus. Die weiteren wesentlichen Mittelaufnahmen betreffen die Projektfinanzierung bei der Konzern-Gesellschaft Lima. Bei den Kapitalerhöhungen „Nicht beherrschende Anteile“ handelt es sich um Kapitaleinzahlungen in die Gesellschaft Lima. Unter Berücksichtigung währungsbedingter sowie übriger Veränderungen wies der Fraport-Konzern zum 31. Dezember 2024 einen Finanzmittelbestand in der Konzern-Kapitalflussrechnung von 950,5 Mio € (2023: 796,5 Mio €) aus.

Der Free Cash Flow lag bei -674,7 Mio € (2023: -656,4 Mio €).

Die folgende Tabelle enthält eine Überleitung zum Finanzmittelbestand in der Konzern-Bilanz.

| Überleitung zum Finanzmittelbestand in der Konzern-Bilanz | ||

|---|---|---|

| in Mio € | 31.12.2024 | 31.12.2023 |

| Bank- und Kassenbestände | 177,6 | 290,4 |

| Termingeldanlagen mit einer Restlaufzeit von weniger als drei Monaten vom Erwerbszeitpunkt | 772,9 | 506,1 |

| Finanzmittelbestand in der Konzern-Kapitalflussrechnung | 950,5 | 796,5 |

| Termingeldanlagen mit einer Restlaufzeit von mehr als drei Monaten vom Erwerbszeitpunkt | 1.695,7 | 1.614,0 |

| Finanzmittelbestand in der Konzern-Bilanz | 2.646,2 | 2.410,5 |

Finanzierungsanalyse

Unverändert verfolgte das Finanzmanagement des Fraport-Konzerns auch im Jahr 2024 eine ausgewogene Mittelbeschaffung über eine breit aufgestellte Fremdfinanzierungsbasis mit einem ausgewogenen Fälligkeitenprofil. Zum Bilanzstichtag zeigte sich ein ausgewogener Finanzierungsmix aus Schuldscheindarlehen (20,7 %), Unternehmensanleihen (17,1 %), bilateralen Kreditvereinbarungen (42,9 %) sowie Projektfinanzierungen (19,3 %).

Zur Reduzierung der Zinsrisiken aus variabel verzinsten Kreditaufnahmen wurden in der Vergangenheit teilweise Zinssicherungsgeschäfte geschlossen. Im Zuge der Projektfinanzierung in Lima wurden 2023 Zinssicherungsderivate abgeschlossen, um das Zinsänderungsrisiko aus der Projektfinanzierung zu reduzieren. Das sich darauf beziehende Nominalvolumen betrug zum Jahresende 797,7 Mio € (im Vorjahr: 530,7 Mio €). In Summe wiesen die Finanzverbindlichkeiten eine verbleibende durchschnittliche Restlaufzeit von 5,9 Jahren bei einer durchschnittlichen Zinsbindungsdauer von rund 4,8 Jahren nach Absicherung aus. Unter Berücksichtigung der Zinssicherungsgeschäfte lag der variable Anteil der Bruttoverschuldung im Fraport-Konzern bei annähernd 17 %, der fixe Anteil bei rund 83 %. Der Fremdkapitalkostensatz nach Zinssicherungsmaßnahmen lag bei 3,2 %.

Die vollkonsolidierten Konzern-Gesellschaften im Inland sind überwiegend in den Cash Pool der Fraport AG eingebunden, sodass eine separate externe Mittelbeschaffung nicht notwendig war. Bei den vollkonsolidierten ausländischen Konzern-Gesellschaften erfolgte im Geschäftsjahr 2024 die Mittelbeschaffung durch die Ziehung projektspezifischer Finanzierungen teilweise in Verbindung mit der zusätzlichen Einbringung von Eigenkapital. Eine Analyse beziehungsweise Berechnung der Fremdkapitalstruktur und Liquidität auf Segment-Ebene erfolgt nicht.

Die wesentlichen Ausstattungsmerkmale hinsichtlich der Art, Fälligkeit sowie Zinsstruktur der Konzern-Finanzierungsinstrumente sind der folgenden Tabelle zu entnehmen:

| Fremdkapitalstruktur | ||||||

|---|---|---|---|---|---|---|

| Finanzierungsart | Jahr der Aufnahme |

Nominalvolumen in Mio € |

Fälligkeit | Tilgungsart | Verzinsung | Zinssatz |

| Schuldscheindarlehen | 2012 – 2024 | 2.539,5 | 2025 – 2037 | Endfällig | Fix | 0,5 % – 5,084 % p. a. |

| Variabel | 6M-Euribor + Marge | |||||

| Unternehmensanleihen | 2009 – 2024 | 2.100,0 | 2027 – 2032 | Endfällig | Fix | 1,875 % – 5,875 % p.a. |

| Bilaterale Kreditvereinbarungen | 1999 – 2024 | 5.252,3 | 2025 – 2032 | Überwiegend endfällig | Überwiegend fix | 0,378 % – 5,06 % p. a. |

| Projektfinanzierungen (vollkonsolidierte ausländische Konzern-Gesellschaften) |

2017 – 2024 | 2.362,0 | 2025 – 2045 | Fortlaufende Tilgungen während der Laufzeit | Fix und Variabel | 4,49 % – 10,56 % p. a. |

Die vertraglichen Vereinbarungen der Finanzschulden der Fraport AG beinhalten beispielsweise mit Negativverpflichtungen („Negative Pledge“) und Gleichrangerklärungen („Pari passu“) zwei nicht finanzielle Kreditklauseln. Lediglich in den zweckgebundenen bilateralen Darlehen der Fraport AG bestehen darüberhinausgehende Kreditklauseln.

In den eigenständigen Projektfinanzierungen der vollkonsolidierten ausländischen Konzern-Gesellschaften, hier insbesondere in Peru, Griechenland sowie Brasilien, ist eine Reihe von für diese Art von Finanzierungen typischen Kreditklauseln enthalten. Dazu zählen unter anderem Regelungen, nach denen bestimmte Schuldendeckungsquoten sowie Kennzahlen des Verschuldungsgrads und der Kreditlaufzeiten einzuhalten sind. Die Nichteinhaltung der vereinbarten Kreditklauseln kann zu Ausschüttungsrestriktionen beziehungsweise zur vorzeitigen Fälligstellung der Finanzierungen oder zum Nachschuss von Eigenkapital führen.

Das Fälligkeitenprofil der Finanzverschuldung des Fraport-Konzerns wies zum Bilanzstichtag eine weitgehend ausgeglichene Tilgungsstruktur aus (Finanzverschuldung in Fremdwährung umgerechnet zum Bilanzstichtagskurs).

Liquiditätsanalyse

Die Strategie zur breiten Diversifizierung von Anlagen in Unternehmensanleihen wurde im Geschäftsjahr 2024 fortgeführt. Die wesentlichen Merkmale der Anlageinstrumente der Fraport AG hinsichtlich Art, Restlaufzeit und Verzinsung sind der nachfolgenden Tabelle zu entnehmen:

| Anlagestruktur der Fraport AG | |||

|---|---|---|---|

| Anlageart | Marktwerte1) in Mio € |

Durchschnittliche Restlaufzeit in Jahren |

Verzinsung |

| Schuldscheindarlehen | 273,5 | 1,3 | Fix |

| Termingelder | 1.685,0 | 0,5 | Fix |

| Anleihen | 73,1 | 1,5 | Variabel |

| 814,7 | 1,0 | Fix | |

| davon Finanztitel | 73,1 | 1,5 | Variabel |

| 270,2 | 1,5 | Fix | |

| davon Versicherungen | 0,0 | 0,0 | Variabel |

| 14,7 | 1,0 | Fix | |

| davon Industrie | 529,9 | 1,0 | Fix |

| Commercial Papers | 128,9 | 0,3 | Fix |

| 1) Aufgrund von Rundungen können sich Abweichungen bei der Aufsummierung ergeben. | |||

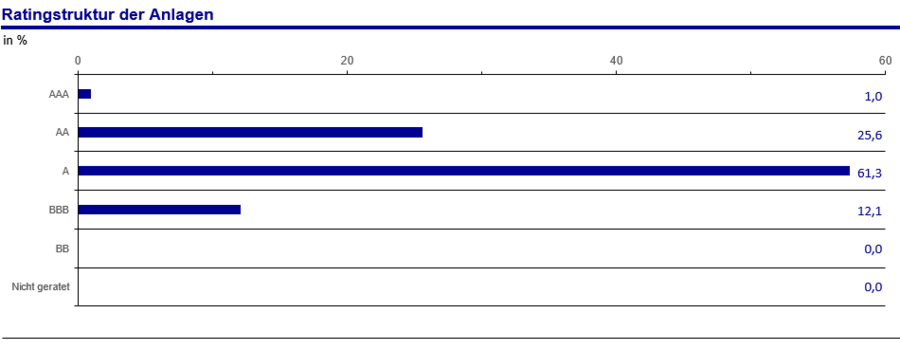

Die Ratings sämtlicher Anlagen im Asset-Management sind der folgenden Grafik zu entnehmen.

Zum Bilanzstichtag befanden sich ausschließlich geratete Assets im Portfolio.

Die Kosten der Liquiditätshaltung (Cost of Carry), die nach dem Schichtenbilanzprinzip ermittelt werden, wiesen zum 31. Dezember 2024 einen Wert von -1,0 % (-31,1 Mio €) auf.

Die Liquidität in den vollkonsolidierten Konzern-Gesellschaften betrug 945,2 Mio € (im Vorjahr: 780,7 Mio €). Da diese – aufgrund von vertraglichen Vereinbarungen – zum Teil einer Verfügungsbeschränkung unterliegt, ist sie nicht Teil des Asset-Managements der Fraport AG.

Zum Bilanzstichtag 2024 standen dem Fraport-Konzern freie Kreditlinien in Höhe von 547,8 Mio € zur Verfügung (im Vorjahr: 958,6 Mio €), die jedoch in Höhe von 211,9 Mio € für zukünftige Infrastrukturinvestitionen zweckgebunden sind. Der Fraport AG standen freie Kreditlinien in Höhe von 335,9 Mio € zur Verfügung (im Vorjahr: 489,2 Mio €).

Bedeutung außerbilanzieller Finanzinstrumente für die Finanzlage

Zur Finanzierung seiner Aktivitäten fokussiert sich Fraport auf die im Abschnitt „Finanzierungsanalyse“ dargestellten Produkte. Außerbilanzielle Finanzinstrumente sind im Finanzierungsmix von Fraport ohne wesentliche Bedeutung.

Rating

Vor dem Hintergrund des uneingeschränkten Zugangs zum Kapitalmarkt, der sehr guten Liquiditätsausstattung sowie des Bestands an freien zugesagten Kreditlinien war der Bedarf eines externen Ratings bisher nicht gegeben.

| Vergleich zur prognostizierten Entwicklung | |||||

|---|---|---|---|---|---|

| 2024 | Prognose im Geschäftsbericht 2023 [Unterjährige Anpassungen 2024] |

2023 | Veränderung | Veränderung in % | |

| Free Cash Flow (in Mio €) | –674,7 | Negativ im mittleren dreistelligen Mio-€-Bereich | –656,4 | –18,3 | –2,8 |

| Netto-Finanzschulden zu EBITDA |

6,4 | In etwa Niveau von 2023 |

6,4 | 0,0 | – |

| Konzern-Liquidität (in Mio €) | 3.936,6 | Unter dem Niveau von 2023 | 4.041,3 | –104,7 | –2,6 |

Die Kennzahlen der Vermögens- und Finanzlage entwickelten sich innerhalb der Prognose für das Geschäftsjahr 2024.

Wertbeitragsentwicklung

| in Mio € | Fraport-Konzern | Aviation | Retail & Real Estate | Ground Handling | International Activities & Services | |||||

| 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | |

| Adjustiertes EBIT1) | 885,9 | 822,9 | 207,3 | 155,2 | 272,8 | 273,3 | –78,8 | –73,8 | 484,6 | 468,2 |

| Fraport-Assets | 13.988,8 | 12.477,7 | 5.224,7 | 4.664,1 | 3.109,7 | 2.893,5 | 1.080,3 | 953,2 | 4.574,1 | 3.966,9 |

| Kapitalkosten vor Steuern | 1.119,1 | 948,3 | 418,0 | 354,5 | 248,8 | 219,9 | 86,4 | 72,4 | 365,9 | 301,5 |

| Wertbeitrag vor Steuern | –233,3 | –125,4 | –210,8 | –199,2 | 24,0 | 53,4 | –165,2 | –146,2 | 118,7 | 166,7 |

| ROFRA in % | 6,3 | 6,6 | 4,0 | 3,3 | 8,8 | 9,4 | –7,3 | –7,7 | 10,6 | 11,8 |

| 1) Adjustiertes EBIT = EBIT zuzüglich der Ergebnisse vor Steuern der at-Equity bewerteten Konzern-Gesellschaften. | ||||||||||

Im Geschäftsjahr 2024 verschlechterte sich der Wertbeitrag des Fraport-Konzerns um 107,9 Mio € auf -233,3 Mio € (im Vorjahr: -125,4 Mio €) und liegt weiterhin im negativen Bereich.

Im Wesentlichen trug die positive Verkehrsentwicklung im Konzern zu einem um 63,0 Mio € auf 885,9 Mio € verbesserten adjustierten EBIT bei (im Vorjahr: 822,9 Mio €). Gegenläufig führten die gestiegenen Investitionen insbesondere in die Ausbauprojekte in Frankfurt und Lima sowie der Anstieg des WACC von 7,6 % auf 8,0 % zu höheren Kapitalkosten.

Der ROFRA des Fraport-Konzerns reduzierte sich bedingt durch gestiegene Investitionen um 0,3 Prozentpunkte auf 6,3 % (im Vorjahr: 6,6 %).

Der Wertbeitrag des Segments Aviation wird weiterhin von den voranschreitenden Bautätigkeiten im Rahmen des Projekts Ausbau Süd sowie dem Anstieg der Kapitalkosten bestimmt. Dieser sank trotz der positiven operativen Entwicklung um -11,6 Mio € auf -210,8 Mio € (im Vorjahr: -199,2 Mio €). Der Segment-ROFRA verbesserte sich von 3,3 % auf 4,0 %.

Im Segment Retail & Real Estate führten gestiegene Fraport-Assets im Zuge des Ausbauprojekts in Frankfurt zu einem Rückgang des Wertbeitrags von 53,4 Mio € auf 24,0 Mio € (-29,4 Mio €) sowie des ROFRA auf 8,8 % (im Vorjahr: 9,4 %).

Der Wertbeitrag im Segment Ground Handling reduzierte sich auf -165,2 Mio € (im Vorjahr: -146,2 Mio €) im Wesentlichen durch den Anstieg der Kapitalkosten. Der Segment-ROFRA verbesserte sich auf -7,3 % (im Vorjahr: -7,7 %).

Der Wertbeitrag des Segments International Activities & Services reduzierte sich von 166,7 Mio € auf 118,7 Mio € (-48 Mio €). Dies lag im Wesentlichen an einem Anstieg der Investitionen für den Ausbau am Flughafen Lima. Korrespondierend zum Wertbeitrag reduzierte sich der Segment-ROFRA von 11,8 % auf 10,6 %.

| Vergleich zur prognostizierten Entwicklung | |||||

|---|---|---|---|---|---|

| 2024 | Prognose Geschäftsbericht 2023 | 2023 | Veränderung | Veränderung in % | |

| Konzern-ROFRA (%) | 6,3 | In etwa auf dem Niveau von 2023 bis leicht drüber | 6,6 | –0,3 PP | – |

Der Konzern-ROFRA lag trotz des positiven operativen Ergebnisses mit 6,3 % geringfügig unter der gegebenen Prognose für das Geschäftsjahr 2024.