Allgemeine Informationen

Angaben zu ESRS 2

Die zusammengefasste nichtfinanzielle Erklärung von Fraport informiert über die Governance und Leistung des Unternehmens in Bezug auf wesentliche Nachhaltigkeitsthemen, einschließlich detaillierter Leistungsindikatoren (Nachhaltigkeitskennzahlen). Der allgemeine Informationsteil beinhaltet identifizierte wesentliche Nachhaltigkeitsauswirkungen, -risiken und -chancen sowie die Prinzipien von Fraport für die zusammengefasste nichtfinanzielle Erklärung, die die Grundlage für deren Erstellung bilden.

Grundlagen für die Erstellung

Angabepflicht BP-1 – Allgemeine Grundlagen für die Erstellung der Nachhaltigkeitserklärung

Die vorliegende zusammengefasste nichtfinanzielle Erklärung ist Teil des Lageberichts 2024 und wird für den Fraport-Konzern sowie die Fraport AG gemäß § 315c in Verbindung mit §§ 289c bis 289e HGB erstellt. Die Erstellung erfolgte unter teilweiser Anwendung der European Sustainability Reporting Standards (ESRS) als Rahmenwerk im Sinne von §289d HGB. Die Aspekte der nichtfinanziellen Erklärung wurden dabei in die Struktur der Berichterstattung integriert, wobei die ESRS teilweise angewendet wurden.

| Aspekte in der nichtfinanziellen Erklärung | Themen in ESRS |

|---|---|

| Umweltbelange | ESRS E1 Klimawandel ESRS E2 Umweltverschmutzung |

| Arbeitnehmerbelange | ESRS S1 Eigene Belegschaft |

| Sozialbelange | ESRS S3 Betroffene Gemeinschaften |

| Kundenzufriedenheit und Produktqualität | ESRS S3 Betroffene Gemeinschaften |

| Achtung der Menschenrechte | ESRS S1 Eigene Belegschaft ESRS S3 Betroffene Gemeinschaften |

| Bekämpfung von Korruption und Bestechung | ESRS G1 Unternehmenspolitik |

Die Inhalte dieser Berichterstattung basieren auf einer doppelten Wesentlichkeitsanalyse (DMA), die in Übereinstimmung mit den ESRS-Anforderungen durchgeführt wurde. Ergebnis der Analyse ist, dass fünf von zehn ESRS-Themen für Fraport im Geschäftsjahr 2024 grundsätzlich wesentlich sind. Die in dieser zusammengefassten nichtfinanziellen Erklärung enthaltenen Inhalte spiegeln jedoch aufgrund der nur teilweisen Anwendung der ESRS das Ergebnis der DMA nicht vollständig wider. Die folgende Tabelle zeigt das Vorhandensein und den Umfang der ESRS-Angabepflichten. Dabei bedeutet „teilweise angewendet“ ein Abweichen von einzelnen Datenpunkten innerhalb der Angabepflicht. „Angewendet“ bezeichnet die vollständige Umsetzung der ESRS-Angabepflicht. „Nicht angewendet“ bezieht sich auf eine eigentlich nach ESRS verpflichtende Angabepflicht, die entweder aus der DMA abgeleitet oder unabhängig von dieser als Mindestangabepflicht gefordert wird, jedoch nicht berichtet wird. „Nicht wesentlich“ beschreibt eine Angabepflicht, die auf Basis der DMA als nicht berichtspflichtig eingestuft wurde.

| Angabepflicht IRO-2 – In ESRS enthaltene von der Nachhaltigkeitserklärung des Unternehmens abgedeckte Angabepflichten | ||

|---|---|---|

| Angabepflicht | Beschreibung | Anwendungsstatus |

| ESRS 2-BP1 | Allgemeine Grundlagen für die Erstellung der Nachhaltigkeitserklärungen | angewendet |

| ESRS 2-BP2 | Angaben im Zusammenhang mit spezifischen Umständen | teilweise angewendet |

| ESRS 2-GOV 1 | Die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane | teilweise angewendet |

| ESRS 2-GOV 2 | Informationen und Nachhaltigkeitsaspekte, mit denen sich die Verwaltungs-, Leitungs- und Aufsichtsorgane des Unternehmens befassen | teilweise angewendet |

| ESRS 2-GOV 3 | Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme | teilweise angewendet |

| ESRS 2-GOV 4 | Erklärung zur Sorgfaltspflicht | teilweise angewendet |

| ESRS 2-GOV 5 | Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung | teilweise angewendet |

| ESRS 2-SBM 1 | Strategie, Geschäftsmodell und Wertschöpfungskette | teilweise angewendet |

| ESRS 2-SBM 2 | Interessen und Standpunkte der Interessenträger | teilweise angewendet |

| ESRS 2-SBM 3 | Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | angewendet |

| ESRS 2-IRO 1 | Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen Auswirkungen, Risiken und Chancen | angewendet |

| ESRS 2-IRO 2 | In ESRS enthaltene von der Nachhaltigkeitserklärung des Unternehmens abgedeckte Angabepflichten | angewendet |

| ESRS E1 i.V.m. ESRS 2 GOV-3 | Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme | teilweise angewendet |

| ESRS E1-1 | Übergangsplan für den Klimaschutz | teilweise angewendet |

| ESRS E1 SBM-3 | Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | teilweise angewendet |

| ESRS E1 i.V.m. ESRS 2 IRO 1 | Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen klimabezogenen Auswirkungen, Risiken und Chancen | teilweise angewendet |

| ESRS E1-2 | Konzepte im Zusammenhang mit dem Klimaschutz und der Anpassung an den Klimawandel | teilweise angewendet |

| ESRS E1-3 | Maßnahmen und Mittel im Zusammenhang mit den Klimastrategien | teilweise angewendet |

| ESRS E1-4 | Ziele im Zusammenhang mit dem Klimaschutz und der Anpassung an den Klimawandel | teilweise angewendet |

| ESRS E1-5 | Energieverbrauch und Energiemix | angewendet |

| ESRS E1-6 | THG-Bruttoemissionen der Kategorien Scope 1, 2 und 3 sowie THG-Gesamtemissionen | teilweise angewendet |

| ESRS E1-7 | Abbau von Treibhausgasen und Projekte zur Verringerung von Treibhausgasen, finanziert über CO2-Gutschriften | nicht wesentlich |

| ESRS E1-8 | Interne CO2-Bepreisung | nicht wesentlich |

| ESRS E1-9 | Erwartete finanzielle Auswirkungen wesentlicher physischer Risiken und Übergangsrisiken sowie potenzielle klimabezogene Chancen | nicht angewendet |

| ESRS E2 i.V.m. ESRS 2 IRO-1 | Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen Auswirkungen, Risiken und Chancen im Zusammenhang mit Umweltverschmutzung | angewendet |

| ESRS E2-1 | Konzepte im Zusammenhang mit Umweltverschmutzung | angewendet |

| ESRS E2-2 | Maßnahmen und Mittel im Zusammenhang mit Umweltverschmutzung | angewendet |

| ESRS E2-3 | Ziele im Zusammenhang mit Umweltverschmutzung | teilweise angewendet |

| ESRS E2-4 | Luft-, Wasser- und Bodenverschmutzung | nicht wesentlich |

| ESRS E2-5 | Besorgniserregende Stoffe und besonders besorgniserregende Stoffe | nicht wesentlich |

| ESRS E2-6 | Erwartete finanzielle Auswirkungen durch Auswirkungen, Risiken und Chancen im Zusammenhang mit Umweltverschmutzung | nicht wesentlich |

| ESRS S1 i.V.m. ESRS 2 SBM-2 | Interessen und Standpunkte der Interessenträger | angewendet |

| ESRS S1 i.V.m. ESRS 2 SBM-3 | Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | teilweise angewendet |

| ESRS S1-1 | Konzepte im Zusammenhang mit der eigenen Belegschaft | teilweise angewendet |

| ESRS S1-2 | Verfahren zur Einbeziehung eigener Arbeitskräfte und von Arbeitnehmervertretern in Bezug auf Auswirkungen | teilweise angewendet |

| ESRS S1-3 | Verfahren zur Behebung negativer Auswirkungen und Kanäle, über die eigene Arbeitskräfte Bedenken äußern können | angewendet |

| ESRS S1-4 | Ergreifung von Maßnahmen in Bezug auf wesentliche Auswirkungen und Ansätze zur Minderung wesentlicher Risiken und zur Nutzung wesentlicher Chancen im Zusammenhang mit der eigenen Belegschaft sowie die Wirksamkeit dieser Maßnahmen und Ansätze | teilweise angewendet |

| ESRS S1-5 | Ziele im Zusammenhang mit der Bewältigung wesentlicher negativer Auswirkungen, der Förderung positiver Auswirkungen und dem Umgang mit wesentlichen Risiken und Chancen | teilweise angewendet |

| ESRS S1-6 | Merkmale der Beschäftigten des Unternehmens | angewendet |

| ESRS S1-7 | Merkmale der nicht angestellten Beschäftigten in der eigenen Belegschaft des Unternehmens | nicht wesentlich |

| ESRS S1-8 | Tarifvertragliche Abdeckung und sozialer Dialog | teilweise angewendet |

| ESRS S1-9 | Diversitätsparameter | angewendet |

| ESRS S1-10 | Angemessene Entlohnung | nicht wesentlich |

| ESRS S1-11 | Sozialschutz | nicht angewendet |

| ESRS S1-12 | Menschen mit Behinderungen | teilweise angewendet |

| ESRS S1-13 | Parameter für Schulungen und Kompetenzentwicklung | teilweise angewendet |

| ESRS S1-14 | Parameter für Gesundheitsschutz und Sicherheit | teilweise angewendet |

| ESRS S1-15 | Parameter für die Vereinbarkeit von Berufs- und Privatleben | nicht angewendet |

| ESRS S1-16 | Vergütungsparameter (Verdienstunterschiede und Gesamtvergütung) | teilweise angewendet |

| ESRS S1-17 | Vorfälle, Beschwerden und schwerwiegende Auswirkungen im Zusammenhang mit Menschenrechten | angewendet |

| ESRS S3 i.V.m. ESRS 2 SBM-2 | Interessen und Standpunkte der Interessenträger | angewendet |

| ESRS S3 i.V.m. ESRS 2 SBM-3 | Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | teilweise angewendet |

| ESRS S3-1 | Konzepte im Zusammenhang mit betroffenen Gemeinschaften | teilweise angewendet |

| ESRS S3-2 | Verfahren zur Einbeziehung betroffener Gemeinschaften in Bezug auf Auswirkungen | angewendet |

| ESRS S3-3 | Verfahren zur Behebung negativer Auswirkungen und Kanäle, über die betroffene Gemeinschaften Bedenken äußern können | angewendet |

| ESRS S3-4 | Ergreifung von Maßnahmen in Bezug auf wesentliche Auswirkungen auf betroffene Gemeinschaften und Ansätze zum Management wesentlicher Risiken und zur Nutzung wesentlicher Chancen im Zusammenhang mit betroffenen Gemeinschaften sowie die Wirksamkeit dieser Maßnahmen | teilweise angewendet |

| ESRS S3-5 | Ziele im Zusammenhang mit der Bewältigung wesentlicher negativer Auswirkungen, der Förderung positiver Auswirkungen und dem Umgang mit wesentlichen Risiken und Chancen | teilweise angewendet |

| ESRS G1 i.V.m. ESRS 2 GOV-1 | Die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane | angewendet |

| ESRS G1 i.V.m. ESRS 2 IRO-1 | Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen Auswirkungen, Risiken und Chancen | angewendet |

| ESRS G1-1 | Konzepte in Bezug auf Unternehmenspolitik und Unternehmenskultur | teilweise angewendet |

| ESRS G1-2 | Management der Beziehungen zu Lieferanten | nicht wesentlich |

| ESRS G1-3 | Verhinderung und Aufdeckung von Korruption und Bestechung | teilweise angewendet |

| ESRS G1-4 | Bestätigte Korruptions- oder Bestechungsfälle | teilweise angewendet |

| ESRS G1-5 | Politische Einflussnahme und Lobbytätigkeiten | nicht wesentlich |

| ESRS G1-6 | Zahlungspraktiken | nicht wesentlich |

Die vorliegende zusammengefasste nichtfinanzielle Erklärung wurde auf konsolidierter Basis erstellt und bezieht alle konsolidierten Unternehmen des Fraport-Konzerns entsprechend dem Umfang des Konzern-Abschlusses ein. Soweit nicht anders angegeben, beziehen sich die quantitativen Angaben auf diese konsolidierte Basis. Die in dieser zusammengefassten nichtfinanziellen Erklärung dargelegten Konzepte und Herangehensweisen gelten gleichermaßen für die Fraport AG.

Die in die zusammengefasste nichtfinanzielle Erklärung einbezogenen Unternehmen (Mutter- und Tochtergesellschaften) entsprechen denen, die im Konzern-Abschluss im Konsolidierungskreis enthalten sind. Sie werden gemäß dem Prinzip der finanziellen Kontrolle (financial control) einbezogen. Für Zwecke der THG-Bilanzierung wurde darüber hinaus geprüft, ob bei Gemeinschaftsunternehmen, assoziierten Unternehmen und sonstigen Beteiligungen im Fraport-Konzern, die nach der At-Equity-Methode einbezogen werden, das Prinzip der operative Kontrolle (operational control) zutreffend ist. Zur Bestimmung der operativen Kontrolle wurde eine zweistufige Analyse durchgeführt. Sie hat ergeben, dass für das Berichtsjahr 2024 Fraport nicht über die operative Kontrolle bei Gemeinschaftsunternehmen, assoziierten Unternehmen und sonstigen Beteiligungen verfügt. Daher sind nichtfinanzielle Daten dieser Unternehmen ausschließlich im Rahmen der Scope 3-Bilanzierung berücksichtigt.

Bei den Nachhaltigkeitsaktivitäten und der Beurteilung der Nachhaltigkeitsauswirkungen befasst sich Fraport mit dem eigenen Geschäftsbetrieb an den jeweiligen Standorten sowie der vor- und nachgelagerten Wertschöpfungskette. Die erste Stufe der vor- und nachgelagerte Wertschöpfungskette (Tier 1) wurde in den Prozess zur Ermittlung der wesentlichen Auswirkungen, Risiken und Chancen einbezogen.

Fraport bezieht Produkte und Dienstleistungen von zahlreichen Lieferanten. In der vorgelagerten Lieferkette kommt das Lieferkettensorgfaltspflichtengesetz zur Anwendung. Fraport zielt in diesem Kontext ebenfalls auf die erste Stufe der Lieferkette ab, beziehungsweise bezieht diese ein.

In der zusammengefassten nichtfinanziellen Erklärung verzichtet Fraport darauf auf Informationen einzugehen, die sich auf geistiges Eigentum, Know-how oder Innovationsergebnisse beziehen. Ebenso werden Informationen zu bevorstehenden Entwicklungen oder Angelegenheiten, die sich noch in Verhandlungsphasen befinden, ausgelassen.

Angaben aufgrund anderer Rechtsvorschriften oder allgemein anerkannter Verlautbarungen zur Nachhaltigkeitsberichterstattung

Nach dem „Gesetz zur Ergänzung und Änderung der Regelungen für die gleichberechtigte Teilhabe von Frauen an Führungspositionen in der Privatwirtschaft und im öffentlichen Dienst“ (FüPoG II) hat Fraport Angaben über den Anteil der Frauen in Führungspositionen zu machen.

Angaben nach Artikel 8 der Verordnung 2020/852 (EU-Taxonomie-Verordnung) werden in den Umweltinformationen (E1) veröffentlicht.

Angabepflicht BP-2 – Angaben im Zusammenhang mit spezifischen Umständen

Die zusammengefasste nichtfinanzielle Erklärung umfasst den Zeitraum vom 1. Januar 2024 bis zum 31. Dezember 2024.

In die zusammengefasste nichtfinanzielle Erklärung fließen Schätzungen von Daten der vor- und nachgelagerten Wertschöpfungskette ein. Die Analyse der Wertschöpfungskette beruht überwiegend auf der Einschätzung von Experten aus dem Fraport-Konzern und unterliegt daher einem gewissen Maß an Unsicherheit. Die Daten werden intern von der qualitätssichernden Instanz validiert; eine weitere externe Validierung erfolgt nicht.

Im Folgenden werden Unsicherheiten im Zusammenhang mit Schätzungen erläutert.

Bezugsmix der Energie

Die Aufschlüsselung des Energieverbrauchs auf einzelne Erzeugungsarten beruht auf Stromkennzeichen bzw. Informationen zur Zusammensetzung, die regelmäßig nicht für das aktuelle Berichtsjahr zur Verfügung stehen. Wenn in Einzelfällen geforderte marktbezogene Daten nicht zur Verfügung standen, wurden die nächstbesten standortbezogenen Daten herangezogen. Die daraus resultierenden Unsicherheiten beurteilt Fraport als gering.

THG-Emissionen

Alle ausgewiesenen THG-Emissionen beruhen auf Aktivitätsdaten wie zum Beispiel Energieverbräuchen oder Transportleistungen sowie auf aktivitätsspezifischen Emissionsfaktoren. Sofern Fraport keine lokalen oder spezifischeren Faktoren vorlagen, wurden die aktuellen Emissionsfaktoren des Department for Environment, Food & Rural Affairs (DEFRA) angewendet. Da diese grundsätzlich für die britische Wirtschaft aufbereitet werden, führt die Anwendung auf Aktivitäten in anderen Ländern zu Unsicherheiten. Diese gehen über die grundsätzlichen Unsicherheiten der Emissionsfaktoren zugrundeliegenden Lebenszyklusanalysen hinaus. Zudem wurden Daten der Internationalen Energieagentur (IEA), des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) und des Global Warming Potentials (GWP) herangezogen. Fraport beurteilt diese Unsicherheiten für die Berechnung der Scope 1 und 2 Emissionen als gering.

Die Prognosen potenzieller künftiger THG-Emissionen ohne Reduktionsmaßnahmen unterliegen den Schätzungen und Unsicherheiten wie im finanziellen Lagebericht beschrieben. In der kurzfristigen Prognose sind diese gering und steigern sich bis zur Zielprognose im Jahr 2045 zu hoch.

THG-Emissionen Scope 3, Kategorien 1 und 2

Fraport berechnet seine beschaffungsbezogenen THG-Emissionen aus der Herstellung gelieferter Produkte und der Erbringung von Dienstleistungen der vorgelagerten Wertschöpfungskette anhand eines multiregionalen Input-Output-Modells eines externen Dienstleisters durch länderspezifische Zuordnung des Beschaffungsvolumens zu 65 Wirtschaftssektoren. Unsicherheiten ergeben sich aus der Clusterung der Gesamtwirtschaft in nur 65 Sektoren mit unterschiedlichen durchschnittlichen Emissionsfaktoren als der bestmöglichen, dennoch keiner exakten, Zuordnung der Produkte und Dienstleistungen zu diesen Sektoren. Die Unsicherheit wird als mittel für den absoluten Wert und als gering für Bewertung des zeitlichen Verlaufs bewertet.

THG-Emissionen Scope 3, Kategorie 3

Die Aktivitätsdaten entsprechen den Energiedaten für Scope 1 und 2. Die verwendeten Emissionsfaktoren stammen von DEFRA. Fraport beurteilt die Unsicherheit als gering.

Aktivitätsdaten Kategorie 7 und landseitige Verkehre in Kategorie 11

Das An-/Abreiseaufkommen zu Fraports Standorten beruht auf Befragungen sowohl der Beschäftigten als auch der Reisenden. Insbesondere bei den Beschäftigten lagen nicht für alle Standorte aktuelle Befragungsergebnisse vor. Bei fehlenden Ergebnissen wurde anhand des nächstbesten Referenzstandortes der Modalträgermix extrapoliert. Für den Modalträgermix zum An- und Ablauf von Luftfracht beruhen die Annahmen auf der Einschätzung der internen Experten. Fraport beurteilt die Unsicherheit als mittel.

Aktivitätsdaten Luftverkehr in Kategorie 11

Berechnungen der Treibstoffverbräuche gemäß dem Halbstreckenverfahren beruhen auf den Entfernungen zwischen den Destinationen und unseren Standorten sowie flugzeugtyp- und streckenspezifischen Verbrauchsinformationen von EUROCONTROL. Die Unsicherheit wird als mittel für den absoluten Wert und als gering für Bewertung des zeitlichen Verlaufs bewertet.

THG-Emissionen der Minderheitsbeteiligungen in Kategorie 15

Minderheitsbeteiligungen ohne Flugbetrieb werden auf Basis ihres Umsatzes anhand des zu Scope 3, Kategorien 1 und 2, beschriebenen Modells bewertet.

Für Minderheitsbeteiligungen mit Flugbetrieb wird grundsätzlich auf die lokale THG-Emissionsbilanz zurückgegriffen. Sofern zur Veröffentlichung noch keine THG-Emissionen nach Scope 1 und 2 für das Berichtsjahr vorlagen, wurden die Daten auf Basis der Vorjahres THG-Emissionen und des Verkehrsaufkommens des Berichtsjahres extrapoliert. Der Flughafen Delhi erhebt zudem seine THG-Emissionen für einen Berichtszeitraum von April bis März. Signifikante Ereignisse zwischen den Berichtszeiträumen mit erheblichen Auswirkungen auf die Emissionsbilanz sind Fraport nicht bekannt.

Für die THG-Emissionen des Scope 3 wurde bei einem Abweichen von der Berechnung vom Halbstreckenverfahren anhand von Fraport-Beteiligungen mit vergleichbarem Geschäftsmodell und des lokalen Verkehrsaufkommens extrapoliert, um eine Vergleichbarkeit der Kategorie mit den übrigen Kategorien sicherzustellen.

Fraport beurteilt die Unsicherheit der THG-Emissionen in Kategorie 15 insgesamt als mittel.

Schätzungen im Zusammenhang mit der Berechnung der Verdienstunterschiede

Bei der Berechnung der Bruttostundenverdienste für Männer und Frauen im Konzern wurde bei außertariflich Beschäftigten, Auslandsentsandten und Vorstandsmitgliedern ein Arbeitspensum von 39,3 Stunden pro Woche angenommen. Weitere Schätzunsicherheiten sind mit der Einbeziehung von Sonderzahlungen verbunden.

Governance

Angabepflicht GOV-1 – Die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane

Eine verantwortungsvolle und transparente Unternehmensführung und Überwachungsstruktur ist für Fraport die zentrale Grundlage zur Schaffung von Werten und Vertrauen. Entsprechend gesetzlichen Vorschriften unterliegt die Fraport AG dabei dem „dualen Führungssystem“, das durch eine strikte personelle Trennung von Leitungs- und Überwachungsorgan erreicht wird (TwoTier Board).

Der Vorstand leitet sowohl das strategische und operative Geschäft am Flughafen Frankfurt als auch die nationalen und internationalen Beteiligungen der Fraport AG, der Aufsichtsrat überwacht ihn. Vorstand und Aufsichtsrat arbeiten im Unternehmensinteresse eng zusammen. Der Vorstand tagt in der Regel wöchentlich und ist beschlussfähig, wenn mindestens die Hälfte seiner Mitglieder an der Sitzung teilnimmt. Er beschließt mit einfacher Stimmenmehrheit der an der Beschlussfassung teilnehmenden Vorstandsmitglieder. Bei Stimmengleichheit ist die Stimme des Vorsitzenden ausschlaggebend. Der Vorstand berichtet dem Aufsichtsrat regelmäßig, zeitnah und umfassend über sämtliche relevante Fragen der Geschäftsentwicklung, Unternehmensstrategie inklusive Nachhaltigkeitsthemen sowie über mögliche Risiken.

Die Dauer der Bestellung der Vorstandsmitglieder ist langfristig orientiert und beträgt in der Regel fünf Jahre. Der Vorstand der Fraport AG besteht aus den fünf Mitgliedern: Dr. Stefan Schulte (Vorsitzender), Anke Giesen, Julia Kranenberg, Dr. Pierre Dominique Prümm und Prof. Dr. Matthias Zieschang.

Der Aufsichtsrat der Fraport AG überwacht die Geschäftsführung des Vorstands. Der Aufsichtsrat tagt in der Regel viermal jährlich. Er ist paritätisch aus Vertretern der Anteilseigner und Arbeitnehmer zusammengesetzt und besteht satzungsgemäß aus 20 Mitgliedern. Die zehn Anteilseignervertreter werden von der Hauptversammlung, die zehn Arbeitnehmervertreter entsprechend den Maßgaben des Mitbestimmungsgesetzes (MitbestG) von den Beschäftigten für fünf Jahre gewählt. Sowohl für die Vertreter der Anteilseigner als auch für die Vertreter der Arbeitnehmer gilt eine Geschlechterquote mit einem Anteil von mindestens 30 % Frauen und mindestens 30 % Männern.

Zur Steigerung seiner Effizienz und zur Vorbereitung von Aufsichtsratssitzungen hat der Aufsichtsrat Ausschüsse gebildet. Im Geschäftsjahr 2024 waren dies die folgenden Ausschüsse: „Finanz- und Prüfungsausschuss“, „Beteiligungs- und Investitionsausschuss“, „Personalausschuss“, „Präsidialausschuss“ (Sitzung nur im Bedarfsfall), Ausschuss gemäß § 27 MitbestG beziehungsweise „Vermittlungsausschuss“ (Sitzung nur im Bedarfsfall) sowie „Nominierungsausschuss“ (Sitzung nur im Bedarfsfall). Die Vorsitzenden der Ausschüsse berichteten regelmäßig in der nächsten Aufsichtsratssitzung an das Plenum des Aufsichtsrats über die Arbeit der Ausschüsse. In einzelnen geeigneten Fällen werden, im gesetzlichen Rahmen, Entscheidungsbefugnisse des Aufsichtsrats auf die Ausschüsse übertragen.

Die Mitglieder des Vorstands verfügen über die notwendigen Kenntnisse und Erfahrungen, um Fraports Geschäfte ordnungsgemäß führen zu können. Die Mitglieder des Aufsichtsrats verfügen über die notwendigen Kenntnisse und Erfahrungen, um ihre Überwachungsaufgaben ordnungsgemäß wahrnehmen zu können. Relevante Kompetenzfelder sind unter anderem Strategieentwicklung und -umsetzung, IT und Digitalisierung, Risikomanagement und Rechnungslegung. Durch Teilnahme an Fachveranstaltungen, Präsentationen von Beratungsunternehmen sowie Informationen seitens der Fachabteilungen im Konzern aktualisieren die Mitglieder des Vorstands kontinuierlich ihr Wissen in den relevanten Bereichen. Das betrifft auch die Themen der Nachhaltigkeit.

Die Mitglieder des Aufsichtsrats geben ihre Fähigkeiten und erworbenen Kenntnisse zur Überwachung von Nachhaltigkeitsaspekten im Rahmen einer Erklärung ab.

| Vorstand | Aufsichtsrat | |

|---|---|---|

| Anzahl der geschäftsführenden Mitglieder | 5 | 0 |

| Anzahl der nicht geschäftsführenden Mitglieder | 0 | 20 |

| Prozentsatz der unabhängigen Gremienmitglieder | – | 50% |

| Geschlechtervielfalt | Vorstand | Aufsichtsrat |

|---|---|---|

| Prozentualer Anteil der Männer | 60 | 65 |

| Prozentualer Anteil der Frauen | 40 | 35 |

Der Vorstand hat entsprechende Verantwortlichkeiten, Aufgaben und Strukturen im Fraport Konzern verankert, um die Erreichung der Nachhaltigkeitsziele zu ermöglichen. Die Verantwortung für die ordnungsgemäße Ausgestaltung des Nachhaltigkeitsmanagements obliegt dem Gesamtvorstand. Darüber hinaus verantworten die jeweiligen Ressortvorstände die in ihrem Aufgabenbereich liegenden Nachhaltigkeitsthemen. Der Zentralbereich der Fraport AG „Unternehmensentwicklung und Nachhaltigkeit“, der dem Ressort des Vorstandsvorsitzenden zugeordnet ist, steuert und koordiniert im Auftrag des Vorstands die Weiterentwicklung der Nachhaltigkeitsaktivitäten und die kontinuierliche Aktualisierung der DMA. Die Definition und Umsetzung von Maßnahmen in Bezug auf wesentliche Auswirkungen, Risiken und Chancen obliegt den inhaltlich zuständigen Fachbereichen beziehungsweise Konzern-Gesellschaften.

Der Aufsichtsrat der Fraport AG behandelt Nachhaltigkeitsthemen in verschiedenen Ausschüssen mit klar definierten Zuständigkeiten. Der Finanz- und Prüfungsausschuss überwacht die finanzielle und nachhaltigkeitsbezogene Berichterstattung, während der Präsidialausschuss Nachhaltigkeitsaspekte bei der Zielsetzung und Vergütung der Vorstandsmitglieder berücksichtigt. Der Risikoausschuss überprüft regelmäßig die wesentlichen Unternehmensrisiken, einschließlich Nachhaltigkeitsrisiken, und bewertet entsprechende Managementstrategien.

Der Vorstand trägt die Gesamtverantwortung für die strategische Steuerung, einschließlich des Nachhaltigkeitsmanagements. Quartalsweise sowie anlassbezogen berichtet er an den Aufsichtsrat über wesentliche Entwicklungen, Maßnahmen und Risiken. Die Berichterstattung erfolgt in einem strukturierten Format mit detaillierten Informationen zu finanziellen, operativen und nachhaltigkeitsbezogenen Kennzahlen. Zusätzlich erhält der Risikoausschuss vierteljährliche Berichte zu aktuellen Risikoeinschätzungen und Maßnahmen zur Risikominimierung.

Zur Identifikation, Bewertung und Steuerung von Auswirkungen, Risiken und Chancen nutzt Fraport ein integriertes Risikomanagementsystem. Dieses umfasst Risikoanalysen, interne Audits und regelmäßige Berichtsprozesse zur Überprüfung festgelegter Maßnahmen. Ein internes Kontrollsystem (IKS) stellt sicher, dass Risiken kontinuierlich überwacht werden. Ein Eskalationsmechanismus ermöglicht die zeitnahe Meldung kritischer Risiken an Vorstand und Aufsichtsrat.

Weitere Prozessschritte zur Governance, insbesondere zur Überwachung und Steuerung von Auswirkungen, Risiken und Chancen, werden im Rahmen der kontinuierlichen Aktualisierung der DMA weiterentwickelt. Die Umsetzung zusätzlicher Maßnahmen und Überwachungsmechanismen wird in den kommenden zwei Jahren erfolgen.

Die Festlegung von weiteren Maßnahmen und Zielen in Bezug auf wesentliche Auswirkungen, Risiken und Chancen und die Messung der Fortschritte bei der Erreichung dieser Ziele sowie die Definition ihrer Überwachung durch Verwaltungs-, Leitungs- und Aufsichtsorgane ist für das Jahr 2025 geplant.

Angabepflicht GOV-2 – Informationen und Nachhaltigkeitsaspekte, mit denen sich die Verwaltungs-, Leitungs- und Aufsichtsorgane des Unternehmens befassen

Der Vorstandsvorsitzende wurde regelmäßig über die Zwischenergebnisse der doppelten Wesentlichkeitsanalyse (DMA) – Verfahren zur Erhebung, Identifikation und Bewertung der Auswirkungen, Risiken und Chancen – informiert. Eine Übersicht über die Vorgehensweise und die finalen Ergebnisse wurde dem Gesamtvorstand im November 2024 präsentiert. Nach Prüfung hat der Vorstand die Ergebnisse der DMA freigegeben. Der Aufsichtsrat, vertreten durch den Finanz- und Prüfungsausschuss, wurde im Herbst 2024 zweimal über die Ergebnisse unterrichtet. Der Finanz- und Prüfungsausschuss ist für die Überwachung der Auswirkungen, Risiken und Chancen zuständig. Mit der Prüfung der zusammengefassten nichtfinanziellen Erklärung hat der Aufsichtsrat die Deloitte GmbH Wirtschaftsprüfungsgesellschaft beauftragt.

Vorhaben innerhalb der Fraport AG, die der Entscheidung des Vorstands bedürfen, sind in der Geschäftsordnung für den Vorstand geregelt. Demnach hat der antragstellende Bereich die Begründung der Entscheidung in der Beschlussfassung auch hinsichtlich ihrer Auswirkungen auf nichtfinanzielle Aspekte zu bewerten. Aktuell besteht kein standardisierter Entscheidungsprozess, wie mit Projekten umzugehen ist, die gegenläufige wirtschaftliche und nachhaltigkeitsbezogene Wirkungen haben. Im Einzelfall werden die Vor- und Nachteile der Entscheidung sowie die Effekte auf die Nachhaltigkeitsaspekte gegenübergestellt und gegeneinander abgewogen.

Angabepflicht GOV-3 – Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme

Die Festlegung der Vorstandsvergütung der Fraport AG erfolgt durch den Aufsichtsrat des Unternehmens auf Vorschlag des von ihm gebildeten Präsidialausschusses und wird regelmäßig auf Angemessenheit geprüft. Das Vergütungssystem ist darauf ausgelegt, eine langfristige und nachhaltige Entwicklung des Fraport-Konzerns zu fördern, und umfasst sowohl fixe als auch erfolgsabhängige Bestandteile. Zur Unterstützung einer nachhaltigen Unternehmensentwicklung fließen auch nichtfinanzielle Komponenten in die Bemessung der Performance-Vergütung ein.

Zur Integration nichtfinanzieller und weiterer qualitativer Leistungskriterien in das Vorstandsvergütungssystem sowie zur Beurteilung der kollektiven Leistung des Vorstands als Gesamtgremium sieht die Tantieme einen sogenannten „Modifier“ mit einer Bandbreite von 0,9 bis 1,1 vor. Mithilfe des Modifiers wird sowohl die kollektive Leistung des Vorstands als auch die Zielerreichung von nichtfinanziellen Leistungskriterien beurteilt. Die Festsetzung des Modifiers erfolgt anhand eines vorab festgelegten Kriterienkatalogs, der auch nachhaltigkeitsbezogene ESG-Ziele umfasst. ESG-Ziele können die Aspekte Arbeitssicherheit und Gesundheit, Compliance, Energie und Umwelt, Kundenzufriedenheit, Mitarbeiterbelange oder Unternehmenskultur umfassen.

Für das Geschäftsjahr 2024 wurden zwei strategische Unternehmensziele sowie ein ESG-Ziel mit einer Gewichtung zu jeweils einem Drittel beschlossen. Das ESG-Ziel ist dabei die Errichtung einer Großflächen-Photovoltaik-Anlage entlang der Startbahn 18 West. Die Zielerreichung richtet sich nach dem Baubeginn und dem Fertigstellungsdatum der Photovoltaik-Anlage.

Der Anteil der variablen Vergütung, der von nachhaltigkeitsbezogenen Zielen abhängt, betrug im Berichtsjahr 3,0 %.

Die Vergütung der Aufsichtsratsmitglieder, die als Kontrollgremium des Vorstands fungieren, erfolgt nach folgenden Grundsätzen. Jedes Aufsichtsratsmitglied erhält eine feste, am Ende des Geschäftsjahres zahlbare Vergütung. Der Aufsichtsratsvorsitzende erhält das Dreifache, der Vorsitzende des Finanz- und Prüfungsausschusses das Doppelte, und der Stellvertreter des Aufsichtsratsvorsitzenden sowie die Vorsitzenden der weiteren Ausschüsse des Aufsichtsrats erhalten das Anderthalbfache der fixen Vergütung. Für die Mitgliedschaft in Ausschüssen erhalten die Aufsichtsratsmitglieder eine zusätzliche feste Vergütung pro Ausschuss und Geschäftsjahr, allerdings für maximal zwei Ausschussmitgliedschaften.

Zusätzlich erhält jedes Aufsichtsratsmitglied für jede Teilnahme an Sitzungen des Aufsichtsrats und seiner Ausschüsse ein Sitzungsgeld. Darüber hinaus werden anfallende Auslagen und gegebenenfalls auf die Vergütung und Sitzungsgelder entfallende Umsatzsteuer erstattet. Die Vergütung des Aufsichtsrats sieht weder eine variable Vergütung orientiert am wirtschaftlichen Erfolg des Unternehmens noch eine spezifische nachhaltigkeitsbezogene variable Leistungsvergütung vor.

Angabepflicht GOV-4 – Erklärung zur Sorgfaltspflicht

Die Sorgfaltspflicht wird von allen Gremien und Ausschüssen im Rahmen ihrer Regeltermine umgesetzt und ist nicht Gegenstand von Sondersitzungen.

Die folgende Tabelle zeigt die wichtigsten Aspekte und Schritte der Verfahren zur Erfüllung der Sorgfaltspflicht im Sinne der Berichterstattung in teilweiser Anwendung der ESRS:

| Kernelemente der Sorgfaltspflicht | Abschnitte in der zusammengefassten nichtfinanziellen Erklärung |

|---|---|

| a) Einbindung der Sorgfaltspflicht in Governance, Strategie und Geschäftsmodell | ESRS 2 GOV-2 ESRS 2 SBM-3 ESRS 2 GOV-3 |

| b) Einbindung betroffener Interessenträger in alle wichtigen Schritte der Sorgfaltspflicht | ESRS 2 SBM-2 ESRS 2 IRO-1 ESRS E1-4 ESRS E2 i.V.m. ESRS 2 IRO-1 ESRS E2-1 ESRS S1-1 ESRS S1-2 ESRS G1-1 |

| c) Ermittlung und Bewertung negativer Auswirkungen | ESRS 2 SBM-3 ESRS 2-IRO 1 ESRS E1-1 ESRS E2 i.V.m. ESRS 2 IRO-1 |

| d) Maßnahmen gegen diese negativen Auswirkungen | ESRS E1-3 ESRS E2-2 ESRS S1-4 ESRS S3-4 ESRS G1-4 |

| e) Nachverfolgung der Wirksamkeit dieser Bemühungen und Kommunikation | ESRS E1-4 ESRS E2-3 |

Angabepflicht GOV-5 – Risikomanagement und interne Kontrollen der Nachhaltigkeitsberichterstattung

Fraport hat ein konzernweites Risikomanagementsystem sowie ein zentrales Internes Kontrollsystem (IKS) implementiert. Im zentralen Internen Kontrollsystem werden wesentliche Prozessrisiken systematisch identifiziert, gesteuert und überwacht. Das IKS orientiert sich dabei am COSO-Rahmenwerk und dient als zentrales Instrument zur Kontrolle und Sicherstellung der Angemessenheit und Wirksamkeit wesentlicher betrieblicher Prozesse.

Zur Beurteilung der Angemessenheit und Wirksamkeit sowie zur kontinuierlichen Verbesserung des Systems wird jährlich ein Control Self Assessment (CSA) durchgeführt. Dieses verfolgt das Ziel, die Angemessenheit und Wirksamkeit der Geschäftsprozesskontrollen zu bewerten und mögliche Schwächen in den Abläufen frühzeitig zu identifizieren. Die gewonnenen Erkenntnisse fließen direkt in die Weiterentwicklung des IKS ein. Die Ergebnisse des CSA werden jährlich in Vorstandssitzungen vorgestellt. Zudem erhält der Finanz- und Prüfungsausschuss des Aufsichtsrats jährlich einen Bericht über die Angemessenheit und Wirksamkeit des zentralen IKS.

Auch im Bereich der Nachhaltigkeitsberichterstattung sind interne Kontrollen bereits implementiert oder befinden sich in der Implementierungsphase. Zur Sicherstellung eines einheitlichen Verfahrens und einer konsistenten Dokumentation werden diese Maßnahmen im kommenden Geschäftsjahr vollständig in das zentrale IKS integriert. Die Identifikation und Bewertung von Risiken in diesem Bereich erfolgte bereits im Vorfeld, wobei wesentliche Schwellenwerte definiert wurden. Diese umfassen insbesondere finanzielle Risiken, die das Ergebnis und die Liquidität betreffen, sowie Reputationsrisiken mit einer Eintrittswahrscheinlichkeit von über 50 %.

Ein besonderes Augenmerk liegt auf Berichtsprozessrisiken, die dazu führen könnten, dass die externe oder interne Berichterstattung fehlerhaft ist und somit nicht die tatsächliche Lage des Unternehmens widerspiegelt. Zur Minimierung dieser Risiken setzt Fraport auf verschiedene Kontrollmechanismen, insbesondere auf die Sicherstellung einer hohen Datenqualität, die Durchführung von Plausibilitätsprüfungen sowie das Mehraugenprinzip bei der Datenprüfung und Konsolidierung.

Das konzernweite Risikomanagementsystem von Fraport umfasst neben der Identifikation und Bewertung von Risiken auch deren Steuerung, Überwachung und Berichterstattung. Dabei wird Risiko als eine mögliche zukünftige Entwicklung oder ein Ereignis verstanden, das die Erreichung der operativen, strategischen oder nachhaltigkeitsbezogenen Ziele negativ beeinflussen könnte. Nichtfinanzielle Risiken können die ökologische, nachhaltige und soziale Zielerreichung der Fraport negativ beeinflussen.

Die Risikobewertung erfolgt konservativ, sodass stets die ungünstigste Schadensentwicklung zugrunde gelegt wird. Dabei wird zwischen Bruttorisiko – also der maximal möglichen negativen Auswirkung vor risikomindernden Maßnahmen – und Nettorisiko, das nach Umsetzung der Maßnahmen verbleibt, unterschieden. Die Bewertung erfolgt nach den im „Risiko- und Chancenbericht“ festgelegten Methoden.

Die Ergebnisse der Risikobewertung fließen unmittelbar in die nachfolgenden Schritte der Risikosteuerung, -überwachung und -berichterstattung ein.

Strategie

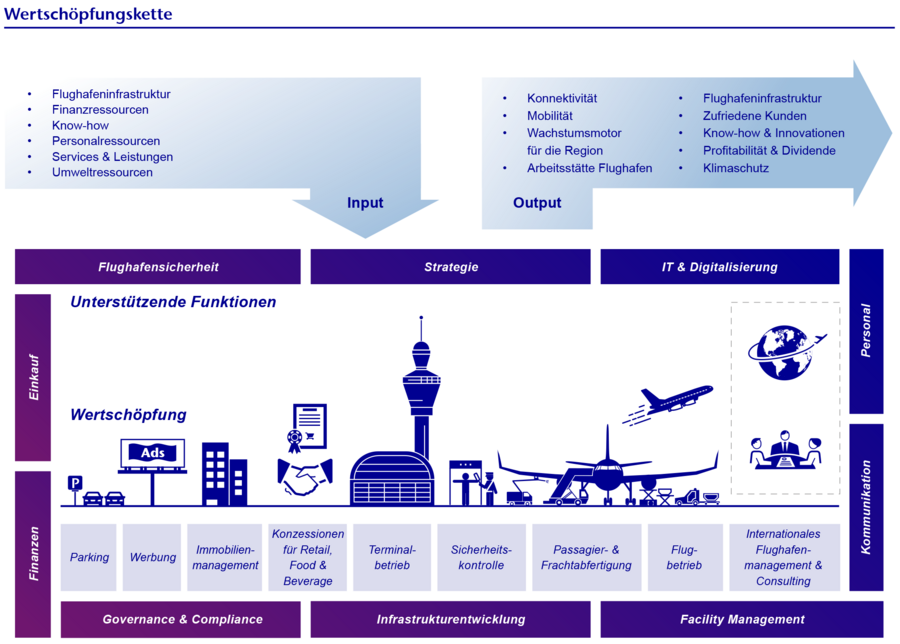

Angabepflicht SBM-1 – Strategie, Geschäftsmodell und Wertschöpfungskette

Bedeutende angebotene Gruppen von Produkten und/oder Dienstleistungen

Als Flughafenbetreiber erbringt Fraport eine Vielzahl operativer und administrativer Leistungen des Flughafen- und Terminalbetriebs. Im Rahmen der Konzessionsverträge variiert der Umfang der angebotenen Leistungen von vertraglich verpflichtenden Bau- und Ausbautätigkeiten über Administration und Steuerung von Flughafenprozessen bis hin zum Management von Retail-Flächen. Zum Aufgabenspektrum des Fraport-Konzerns zählen auch Planungs- und Beratungsleistungen sowie IT-Services und das Facility Management.

Den maßgeblichen Teil seiner Umsätze und Ergebnisse erzielt Fraport aus dem Passagier- und Frachtgeschäft an den jeweiligen Standorten. Fraport erhebt dabei vor allem Entgelte für die Nutzung der Flughafeninfrastruktur, erzielt Erlöse aus der kommerziellen Flächen-Entwicklung und bietet weitere operative Dienstleistungen an. Die wesentlichen hieraus resultierenden Umsatzströme berichtet Fraport als „Flughafenentgelte“, „Infrastrukturentgelte“, „Bodenverkehrs- und Sicherheitsdienstleistungen“, „Retail“, „Real Estate“ und „Parkierung“. Im Bereich der Flughafen-Konzessionen werden darüber hinaus Erlöse aus „Bau- und Ausbauleistungen im Zusammenhang mit IFRIC 12“ ausgewiesen. Im Rahmen der Berichterstattung unterscheidet Fraport zwischen folgenden vier Segmenten:

- Aviation – ganzheitliches Management der Terminalanlagen sowie der Flughafenprozesse am Flughafen Frankfurt.

- Retail & Real Estate – Entwicklung und Vermietung von Flughafenflächen- beziehungsweise flughafennahen Flächen maßgeblich in Frankfurt. Darunter fallen vor allem das Retail-Geschäft, die Gebäude- und Flächenvermietung sowie das Parkraum-Management.

- Ground Handling – Bodenverkehrsdienstleistungen wie Lade-, Gepäck- und Passagierservices sowie der Betrieb der zentralen Infrastruktur und der Gepäckförderanlage am Flughafen Frankfurt.

- International Activities & Services – internationale Vermarktung der Konzern-Expertise und des Flughafenbetriebs sowie Bündelung zentraler Dienstleistungen in Frankfurt.

Fraport bietet derzeit keine vollständig emissionsfreien Produkte oder Dienstleistungen an. Allerdings umfasst das Geschäftsmodell einzelne wirtschaftliche Aktivitäten, die gemäß der EU-Taxonomie als klimafreundlich eingestuft werden. Im Zuge der Dekarbonisierung der eigenen Geschäftsaktivitäten werden die angebotenen Dienstleistungen nachhaltiger gestaltet. Ein Indikator für solche nachhaltigen Teilaspekte sind die taxonomiekonformen Wirtschaftsaktivitäten im Umweltziel Klimaschutz gemäß der Delegierten Verordnung 2021/2178. Weitere Details hierzu finden sich im Abschnitt „Angaben zur EU-Taxonomie-Verordnung“.

Bedeutende Märkte und/oder Kundengruppen

Als internationaler Flughafen-Konzern versteht Fraport sich als Teilnehmer des globalen Luftverkehrsmarktes im Allgemeinen. Schwerpunkt der Geschäftstätigkeit bilden die betriebenen Konzern-Standorte. Im Bereich der Segment-Berichterstattung des Konzern-Abschlusses nach IFRS 8 bilden die Bereiche: Deutschland, übriges Europa, Asien und Amerika separat ausgewiesene Umsatz-Regionen.

Neben Passagieren zählen insbesondere Fluggesellschaften, Mieter von Büro- und Einzelhandelsflächen, Behörden sowie Spediteure zu den wesentlichen Kundengruppen.

Die Gesamtzahl der Beschäftigten im Fraport-Konzern verteilte sich im Jahr 2024 auf folgende geografische Gebiete:

| Geografische Gebiete | Zahl der Beschäftigten |

|---|---|

| Deutschland | 17.010 |

| Europa (ohne Deutschland) | 1.962 |

| Südamerika | 1.536 |

| Nordamerika | 64 |

| Rest | 18 |

| Gesamtzahl der Beschäftigten | 20.591 |

Aufschlüsselung der Gesamteinnahmen nach maßgeblichen ESRS-Sektoren

Der Konzern-Abschluss von Fraport enthält eine Segment-Berichterstattung nach IFRS 8. Eine Aufschlüsselung der Gesamteinnahmen nach ESRS-Sektoren findet nicht statt.

Fraport ist nicht im Sektor der fossilen Brennstoffe (Kohle, Öl und Gas), in der Herstellung von Chemikalien, im Bereich der umstrittenen Waffen oder im Anbau und Produktion von Tabak tätig.

Nachhaltigkeitsziele

Anfang 2024 wurde die neue Konzern-Strategie Fraport.2030 veröffentlicht. Darin sind auch die Nachhaltigkeitsziele des Konzerns verankert. Die Strategie beinhaltet die drei strategischen Prioritäten: Wachstum & Nachhaltigkeit, Effizienz & Innovation und Top-Arbeitgeber. Der erste Schwerpunkt adressiert die unternehmerische Verantwortung und unterstreicht, dass die wachstumsorientierte Konzern-Strategie nicht im Widerspruch zu nachhaltigem Handeln stehen soll. Ziel der strategischen Stoßrichtung ist, ein langfristiges und profitables Wachstum zu erreichen. Dabei legt Fraport zugleich einen starken Fokus auf nachhaltige Aspekte, insbesondere den Klima- und Umweltschutz. Bis zum Jahr 2030 strebt Fraport in diesem Kontext eine Position als führender Betreiber umweltfreundlicher Flughäfen an.

Die strategische Priorität „Top-Arbeitgeber“ umfasst Fraports Investitionen in die gezielte Aus- und Weiterbildung der Beschäftigten sowie die Etablierung einer modernen HR-Organisation. Die Wahrnehmung der unternehmerischen Verantwortung im Rahmen der Nachhaltigkeitsaktivitäten wird somit auch durch diese strategische Priorität unterstützt.

Der Fortschritt bei der Umsetzung der beiden oben genannten strategischen Prioritäten wird anhand von Key Performance Indicators (KPIs) gemessen. Diese umfassen: Anzahl der Passagiere (in Mio), THG-Emissionen (t CO₂e) und Zufriedenheit Beschäftigte. Für die Jahre 2027 und 2030 sind quantitative Ziele definiert.

Die Umsetzung der Strategie erfolgt in allen Bereichen und Gesellschaften des Konzerns durch ein ausgewähltes und fokussiertes Projektportfolio. Dabei wurden Projekte mit besonderer kommunikativer Kraft definiert, die den Roll-out der Konzern-Strategie unterstützen und diese erlebbar machen (Leuchtturmprojekte). Gleichzeitig bilden die Projekte die Kernaktivitäten des Konzerns im Hinblick auf die langfristige Unternehmensentwicklung ab. Aufgrund des breiten Nachhaltigkeitsbegriffs entlang sozialer, ökonomischer und ökologischer Aspekte tragen zahlreiche strategische Projekte zu den strategischen Prioritäten „Wachstum & Nachhaltigkeit und „Top-Arbeitgeber“ bei. Die beiden Projekte „Masterplan Dekarbonisierung“ sowie „HRneo“ sollen an dieser Stelle aufgrund ihrer hohen inhaltlichen Relevanz im Kontext der Nachhaltigkeit hervorgehoben werden.

Masterplan Dekarbonisierung

Durch den Masterplan Dekarbonisierung und die verabschiedeten Maßnahmen verpflichtet sich Fraport, an den vollkonsolidierten Standorten innerhalb der Scopes 1 und 2 den Status Net-Zero zu erreichen. Zu den wichtigsten Maßnahmen des Masterplans gehören die Umstellung des Strommixes auf erneuerbare Energien. Dies beinhaltet die eigene Erzeugung erneuerbarer Energien, die Energiespeicherung, den Aufbau einer Infrastruktur für alternative Antriebe sowie die Elektrifizierung der Fahrzeugflotte. Herausforderungen in der Umsetzung des Masterplans Dekarbonisierung können sich aus Zeitplan- und Kostenaspekten ergeben. Auch die Verfügbarkeit innovativer Technologien, die eine Zielerreichung fördern können, kann die Zielerreichung verzögern. Trotz der Herausforderungen wird aktuell mit keinen wesentlichen Beeinträchtigungen im Projektverlauf gerechnet.

HRneo

HRneo verfolgt das Ziel, den HR-Bereich neu auszurichten und die Arbeitgeberattraktivität von Fraport weiter zu steigern, um das Unternehmen zukunftsfähig aufzustellen und den Zusammenhalt der Belegschaft zu stärken. Das Programm umfasst eine gezielte Führungskräfteentwicklung, die Formulierung des neuen Arbeitgeberversprechens „Fraport. Deine Welt der Möglichkeiten“, die Etablierung spezialisierter HR-Rollen sowie die Weiterentwicklung der HR-Organisation. Die Programmergebnisse wurden Ende 2024 in die Linienorganisation überführt und bilden die Grundlage für eine zukunftsgerichtete moderne Personalarbeit. Change Management, der demografische Wandel, intensiver Wettbewerb um die besten Arbeitskräfte in einem zunehmend knapperen Arbeitsmarkt sowie technische Verzögerungen in der Umsetzung stellen die größten Herausforderungen auf dem Weg einer erfolgreichen Umsetzung des Projekts dar. Trotz der Herausforderungen wird mit einem erfolgreichen Abschluss von HRneo gerechnet.

Angaben zu Inputs und Outputs

Fraport investiert in die Planung, den Bau und die Instandhaltung von Flughafen-Infrastruktur wie Start- und Landebahnen, Terminals und Parkhäusern. Das operative Flughafenmanagement ist ein weiterer zentraler Bestandteil, der die Abfertigung von Passagieren und Fracht, Sicherheitskontrollen und das Gepäck-Handling umfasst.

Die wichtigsten Wirtschaftsakteure in der vor- und nachgelagerten Wertschöpfungskette sind insbesondere Airlines, Passagiere, Geschäftspartner im Immobilienbereich und bei den Bodenverkehrsdiensten, Konzessionäre sowie Akteure der Cargo-Community. Ihre Beziehung ist durch die direkte Zusammenarbeit mit dem Fraport Konzern gekennzeichnet.

Fraport arbeitet eng mit Fluggesellschaften zusammen, um deren Bedürfnisse zu erfüllen, einschließlich der Abfertigung am Boden und der technischen Dienste. Das kommerzielle Geschäft, das Einzelhandel, Gastronomie und Dienstleistungen in den Terminals umfasst, trägt zur Kundenzufriedenheit und zu zusätzlichen Einnahmen bei. Das Frachtgeschäft ist ebenfalls bedeutend und beinhaltet umfassende Dienstleistungen für Luftfracht, einschließlich Lagerung und Zollabwicklung. Das Facility Management, das die Wartung und Verwaltung der Flughafen-Infrastruktur umfasst, setzt auf nachhaltige Lösungen zur Kostensenkung und Minimierung der Umweltbelastung. Fraport verfolgt dabei eine kundenorientierte und nachhaltige Strategie, um wirtschaftlichen Erfolg zu sichern und den Anforderungen der Luftverkehrsbranche gerecht zu werden.

Zu den Inputs des Geschäftsmodells zählen neben Finanz-, Personal und Umweltressourcen auch die aktuelle Infrastruktur, das vorhandene Know-how sowie Services und Leistungen von Drittanbietern. Über die zuvor genannten Projekte „HRneo“ und „Masterplan Dekarbonisierung“ zielt Fraport auf eine Sicherung der Personalressourcen und die Minderung der THG-Emissionen. Die strategischen Ziele „Steigerung des EBITDA“ und „Free Cash Flow”, die ebenfalls in der Konzern-Strategie Fraport.2030 enthalten sind, dienen dem Erhalt der finanziellen Stabilität und hinterlegen die Weiterentwicklung des Konzerns mit den notwendigen finanziellen Ressourcen – vgl. Kapitel „Strategie“.

Zu den Outputs des Geschäftsmodells zählen die Anbindung der jeweiligen Regionen in denen Fraport aktiv ist, an internationale Märkte („Konnektivität“) und die damit einhergehende Mobilität. Flughäfen nehmen eine Funktion der Daseinsvorsorge wahr. Durch ihre verbindende Funktion über Länder und Kontinente hinweg, fördern Flughäfen den kulturellen Austausch und die internationale Verständigung.

Der Ausbau und die Entwicklung von Flughäfen steigern Kapazitäten und ziehen zusätzliche Passagier- und Frachtverkehre an. Damit gehen volkswirtschaftliche Wachstumsimpulse für die Regionen rund um die Flughäfen einher, für Bau, Transport und Logistik, später auch Tourismus und Handel. Fraport trägt insofern zu wirtschaftlicher Prosperität bei, innerhalb des Konzerns, als direkter Arbeitgeber, an den jeweiligen Flughäfen indirekt sowie durch Wirtschaftszweige, die entlang der Wertschöpfung eines Flughafens profitieren, wie der Tourismus („Wachstumsmotor der Regionen“ und „Arbeitsstätte Flughafen“). Fraport zielt zudem auf finanziell profitables Wachstum für Investoren und versteht sich als guter Partner in den Regionen, in denen das Unternehmen aktiv ist.

Wie zuvor im Bereich der Strategie und der Nachhaltigkeitsziele beschrieben, hat sich Fraport die Ziele Klimaschutz und Top-Arbeitgeber gesetzt und möchte seine Kunden mit seinen Flughäfen und den angebotenen Services und Produkten (Know-how & Innovationen) begeistern.

Angabepflicht SBM-2 – Interessen und Standpunkte der Interessenträger

Die wichtigsten Interessenträger für Fraport sind Kunden und Geschäftspartner, Eigentümer und die Beschäftigten. Deren Interessen sind in den drei strategischen Prioritäten von Fraport.2030 abgebildet. Sie werden von den jeweiligen Fachbereichen regelmäßig zu fachlichen Fragestellungen konsultiert. Durch die Einbeziehung der Interessen möchte Fraport ein Verständnis für die Bedürfnisse in Bezug auf Nachhaltigkeitsthemen entwickeln. Über die E-Mail-Adresse nachhhaltigkeitsmanagement@fraport.de kann jeder Interessenträger direkt Kontakt mit dem Nachhaltigkeitsmanagement aufnehmen.

Für den regelmäßigen Austausch verfügt Fraport über ein breites Netz institutionalisierter, strukturierter Dialogformen. Dies beinhaltet: Austauschformate mit Airlines, die Durchführung von regelmäßigen Befragungen und das Betreiben eines systematischen Feedbackmanagements für Passagiere, Mitarbeiterbefragungen, Investorenkonferenzen, der Austausch in Flughafenverbänden und speziell für den Standort Frankfurt die Air Cargo Community Frankfurt, das Umwelt- und Nachbarschaftshaus und die Fluglärm-Kommission für den kontinuierliche Austausch mit Kommunen und Bürgern zu flughafenrelevanten Themen.

Beispiel Nachbarschaftsdialog

Auf der Homepage www.fraport.de gibt es ein breites Serviceangebot für Anwohner des Flughafen Frankfurt. Auf den interaktiven Karten FRA.Map und FRA.NoM sind individuelle Informationen zu Flugrouten entnehmbar. Die Rubrik „Mein Anliegen“ bietet die Möglichkeit, Feedback zu geben und Anfragen an das Team des Nachbarschaftsdialog zu stellen. Außerdem gibt es Erläuterungen zu Fluglärm, Maßnahmen wie Schallschutz- oder Dachsicherungsprogrammen, Flugbetrieb oder Luftqualität. Die Impulse aus diesem Dialog werden für die Weiterentwicklung von Maßnahmen im Umgang mit dem Thema Fluglärm genutzt.

Beispiel Mitarbeiterbefragung

Aus dem systematischen Austausch mit den wichtigsten internen und externen Stakeholdern gewinnt Fraport Impulse für die strategische Ausrichtung des Unternehmens. So dienen die Ergebnisse der Mitarbeiterbefragung zur Identifikation von Verbesserungspotenzial und Ableitung entsprechender Maßnahmen. Die Ergebnisse werden von den internationalen Konzern-Gesellschaften für die Steigerung der eigenen Mitarbeiterzufriedenheit verwendet. Für den Standort Frankfurt werden sie vom Zentralbereich HRO dokumentiert, die Umsetzung kontrolliert und für die jeweiligen Bereiche oder deutschen Konzern-Gesellschaften aufbereitet. Im Einzelfall können die Maßnahmen und die damit zu erreichende Verbesserung in die Zielvereinbarung der Führungskräfte aufgenommen werden.

Beispiel Eigentümer

Eine konsistente, zeitnahe und transparente Kommunikation mit den Eigentümern (Investoren) besitzt für Fraport einen hohen Stellenwert. Das Investor Relations (IR) Team von Fraport pflegt dabei den persönlichen, telefonischen sowie virtuellen Kontakt mit bestehenden und potenziellen Investoren im Rahmen sogenannter Roadshows, Kapitalmarktkonferenzen oder regulären Gesprächsterminen, unter anderem am Hauptsitz des Unternehmens am Flughafen Frankfurt. Auch im vergangenen Geschäftsjahr fanden gezielt Einzel- und Gruppentermine sowie Präsentationen unter Teilnahme des Vorstandsvorsitzenden, Finanzvorstands sowie des Vorstands Infrastruktur statt.

Ganzjährig stand das IR-Team telefonisch unter +49 69 690-74840 oder per E-Mail unter investor.relations@fraport.de zum direkten Austausch zur Verfügung.

Die Telefonkonferenzen für Analysten zu den Finanzpublikationen, die Hauptversammlung im Mai 2024 und die Bereitstellung aktueller Informationen auf der IR-Homepage unter www.meet-ir.com rundeten das Leistungsspektrum der IR-Tätigkeit im vergangenen Geschäftsjahr ab.

| Stakeholder | Engagement |

|---|---|

| Kunden | Kundenbefragungen |

| Geschäftspartner | Lieferantenkodex |

| Eigentümer | Regelmäßige Berichterstattung, Hauptversammlung |

| Beschäftigte | Mitarbeiterbefragungen |

| Nachbarschaft | Nachbarschaftsdialog |

| Gesellschaft | Mitwirkung in Verbänden |

Zweck der Einbeziehung

Die Impulse aus zuvor genannten Formaten werden von den verantwortlichen Fachbereichen gesammelt und reflektiert. Anlassbezogen werden die Themen an den Vorstand und Aufsichtsrat berichtet. Die Einbeziehung der Interessen von Interessenträgern/Anspruchsgruppen kann auch dazu dienen, deren Bedürfnisse in Bezug auf Nachhaltigkeitsthemen kennenzulernen. Diese Erkenntnisse dienen unter anderem dazu, die Nachhaltigkeitsaktivitäten bedarfsgerecht weiterzuentwickeln und so zum Beispiel die Zufriedenheit der Kunden und Beschäftigten zu steigern.

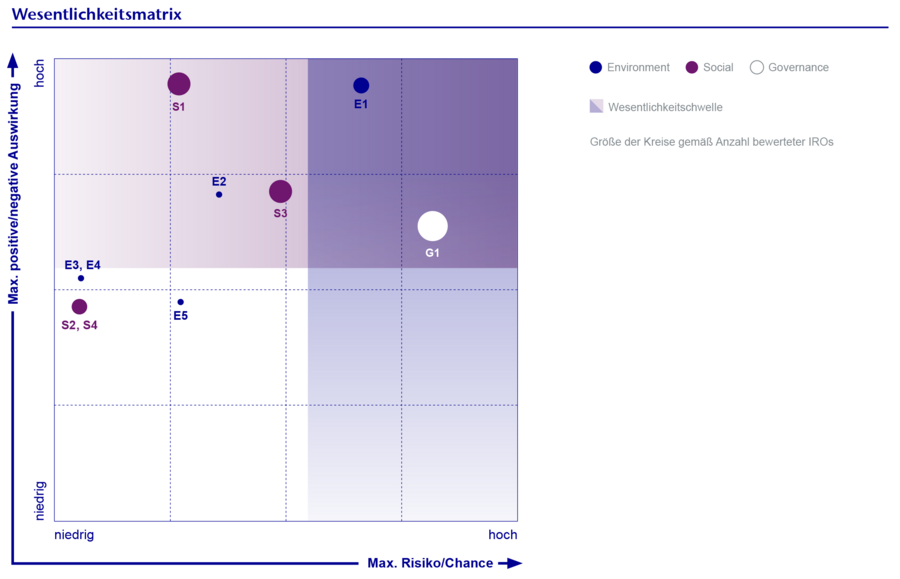

Angabepflicht SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell

Die folgende Tabelle stellt die Übersicht der wesentlichen Auswirkungen, Risiken und Chancen im Fraport Konzern dar:

| Angabepflicht SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Beschreibung |

Auswirkung, Risiko oder Chance |

Bereich im Geschäftsmodell/ Wertschöpfungskette |

Einfluss auf Geschäftsmodell/ Wertschöpfungs-kette |

Einfluss auf Strategie und Entscheidungs- findung |

Auswirkungen auf Mensch und Umwelt |

Einfluss von Strategie und Geschäftsmodell |

Zeithorizont (kurz-/mittel-/ langfristig) |

direkt (eigene Tätigkeit) oder indirekt (Geschäfts- beziehungen) Anteil an den wesentlichen Auswirkungen |

Weitere Informationen zu Maßnahmen als Reaktion auf den derzeitigen und erwarteten Einfluss | |

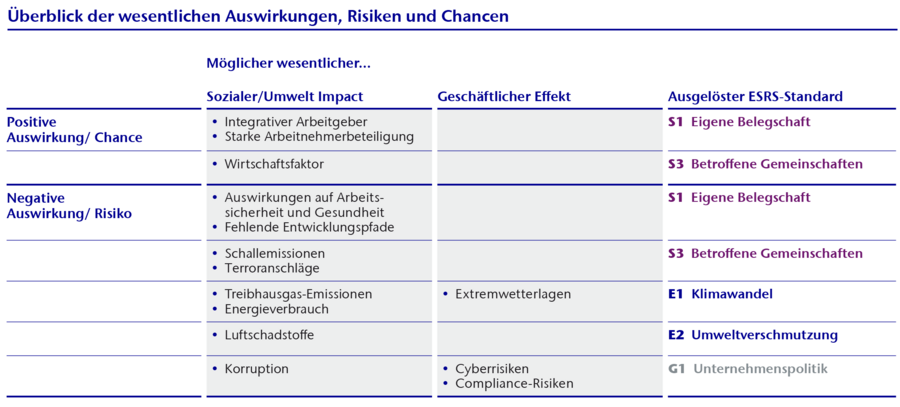

| E1 – Klimawandel | ||||||||||

| E1 – Klimaschutz Treibhausgas-Emissionen (Scope 1, 2 und 3) |

Die Treibhausgas-Emissionen im Scope 1 und 2 entstehen aus dem Betrieb der Flughafeninfrastruktur und betriebseigenen Fahrzeugen. Scope 3 umfasst die Ausstöße der Luftfahrzeuge im Start- und Landeanflug sowie den Passagier-, Fracht- und Beschäftigtenverkehr und der Zulieferkette. Die negativen Auswirkungen werden dominiert durch den hohen Ausstoß im Scope 3. | Negative Auswirkung |

Die Treibhausgas-Emissionen entstehen bei der Abfertigung, dem Flugbetrieb, im Terminalbetrieb und durch den Infrastrukturaufbau und -erhalt. |

niedrig | mittel | hoch | Die Treibhausgas-Emissionen entstehen aufgrund des Geschäftsmodells | langfristig abnehmend |

direkt: im Terminalbetrieb, bei der Passagier- und Frachtabfertigung und im Flugbetrieb indirekt: bei Geschäftspartnern |

Angabepflicht E1-3 |

| E1 – Energie Energieverbrauch |

Der Flughafenbetrieb benötigt eine hohe Energiezufuhr insbesondere Strom für Beleuchtung und Klimatisierung sowie den Betrieb der sonstigen technischen Anlagen. Je nach Standort kommen noch signifikante Verbräuche an Fernwärme und fossilen Brennstoffen für die Heizung und den Fuhrpark hinzu. Entlang der Wertschöpfungskette ist zudem der Energieverbrauch des Luftverkehrs signifikant. | Negative Auswirkung |

Die Energie wird insbesondere bei der Abfertigung, im Flugbetrieb, im Terminalbetrieb und durch den Betrieb von Immobilien verbraucht. |

niedrig | mittel | hoch | Der Energieverbrauch entsteht aufgrund des Geschäftsmodells. | langfristig abnehmend |

direkt: im Terminalbetrieb, bei der Passagier- und Frachtabfertigung, im Flugbetrieb und durch das Immobilienmanagement indirekt: bei Geschäftspartnern | Angabepflicht E1-3 |

| E1 – Klimawandelanpassung Extremwetterlagen |

Extreme Wetterbedingungen (z.B. Starkregen, Hitzeperioden, Blitze, Waldbrand) führen zu erhöhten Anforderungen an die Gebäudeinfrastruktur von Flughäfen. Anlagen- und Steuerungstechnik muss z. B. längeren und heißeren Hitzeperioden standhalten. Zudem können Extremwetterereignisse wie Starkregenereignisse Betriebsunterbrechungen an Flughäfen verursachen. Je nach Konzessionsbedingungen kann dies zu Umsatzausfällen und ungeplanten Mehraufwendungen führen. | Risiko | Extremwetterlagen können die Abfertigung, den Flugbetrieb und den Terminalbetrieb beeinflussen. |

niedrig | niedrig | Die Evaluierung der Risiken aus Extremwettereignissen ist noch nicht abgeschlossen. Aufgrund der langen Betrachtungszeiträume findet derzeit auch noch keine Berücksichtigung im Rahmen des Risiko-und-Chancenbericht statt. |

Angabepflicht E1 und ESRS IRO-1 | |||

| E2 – Umweltverschmutzung | ||||||||||

| E2 – Luftverschmutzung Luftschadstoffe |

Unter Luftschadstoffe durch den Flugbetrieb fallen Stickoxide, Kohlenmonoxid, Feinstaub (PM10, PM2.5), Kohlenwasserstoffe, ultrafeine Partikel (UFP), Ruß und Schwefeloxide. Untersuchungen am Flughafen Frankfurt zeigten, dass während der Covid-19-Pandemie die Reduktion der bodennahen Stickoxidkonzentrationen in der Rhein-Main-Region vorrangig auf den Rückgang des Straßenverkehrs zurückzuführen ist. Für UFP ist dagegen der Flugbetrieb eine bedeutende Quelle und führt zu erhöhten Konzentrationen rund um den Flughafen. Aufgrund ihrer geringen Größe werden UFP als potenziell gesundheitlich gefährlich eingestuft, allerdings gibt es aufgrund mangelnder epidemiologischer Studien noch keine Dosis-Wirkungs-Beziehung und keinen Grenzwert. An den Konzern-Flughäfen sind Messungen bisher nicht gesetzlich erforderlich. | Negative Auswirkung |

Luftschadstoffe entstehen vor allem bei der Abfertigung und dem bodennahen Flugbetrieb. |

niedrig | mittel | mittel | Die Luftschadstoffe entstehen aufgrund des Geschäftsmodells. | langfristig abnehmend |

direkt: bei der Passagier- und Frachtabfertigung und dem Flugbetrieb indirekt: bei Geschäftspartnern |

Angabepflicht E2-2 |

| Angabepflicht SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Beschreibung |

Auswirkung, Risiko oder Chance |

Bereich im Geschäftsmodell/ Wertschöpfungskette |

Einfluss auf Geschäftsmodell/ Wertschöpfungs-kette |

Einfluss auf Strategie und Entscheidungs- findung |

Auswirkungen auf Mensch und Umwelt |

Einfluss von Strategie und Geschäftsmodell |

Zeithorizont (kurz-/mittel-/ langfristig) |

direkt (eigene Tätigkeit) oder indirekt (Geschäfts- beziehungen) Anteil an den wesentlichen Auswirkungen |

Weitere Informationen zu Maßnahmen als Reaktion auf den derzeitigen und erwarteten Einfluss | |

| S1 – Eigene Belegschaft | ||||||||||

| S1 – Gleichbehandlung und Chancengleichheit für alle Integrativer Arbeitgeber |

Fraport agiert als integrativer Arbeitgeber und wirkt so und durch die damit einhergehende Vorbildfunktion positiv auf Menschen und Gesellschaft. Der Konzern fördert Diversität und Inklusion und kommuniziert als Unterzeichner der Charta für Vielfalt aktiv seine Werte. Zudem bietet Fraport Arbeitsplätze mit niedrigen Bildungsvoraussetzungen und ermöglicht so Menschen selbstbestimmte Teilhabe, die in anderen Wirtschaftsbereichen nur schwer Fuß fassen können. | Positive Auswirkung |

Die positive Wirkung als integrativer Arbeitgeber entsteht vorrangig im eigenen Betrieb. | niedrig | mittel | hoch | Inklusion und Vielfalt werden von der HR-Strategie gefördert. Die Arbeitsplätze mit niedrigen Bildungsvoraussetzungen entstehen aufgrund des Geschäftsmodells. | langfristig gleichbleibend |

direkt: in allen Bereichen der Wertschöpfungskette, in denen eigene Mitarbeiter eingesetzt werden. (Nicht bei Konzessionen und nicht im Flugbetrieb) | Angabepflicht S1-4 |

| S1 – Sozialer Dialog Starke Arbeitnehmer- beteiligung |

Insbesondere am Standort Frankfurt sind Arbeitnehmer konzernweit durch Vertretungen und Gewerkschaften repräsentiert. Die deutschen Vorgaben zur Mitbestimmung werden auf hohem Niveau umgesetzt. Dadurch haben insbesondere Beschäftigte unterer Lohngruppen eine starke Stimme gegenüber der Geschäftsführung mit der Folge verbesserter Arbeitsbedingungen, höherer Löhne und Sozialleistungen sowie hoher Arbeitsplatzsicherheit. Die unterschiedlichen Fraktionen fördern Partizipation und Demokratieverständnis. Derzeit ist diese Auswirkung insbesondere in Deutschland ausgeprägt. | Positive Auswirkung |

Die starke Arbeitnehmerbeteiligung findet im eigenen Betrieb insbesondere in Deutschland statt. | niedrig | mittel | hoch | Die starke Arbeitnehmerbeteiligung ist auch der Gesetzgebung geschuldet und somit nur eingeschränkt Auswirkung des Geschäftsmodells. |

langfristig gleichbleibend |

direkt: in allen Bereichen der Wertschöpfungskette, in denen eigene Mitarbeiter eingesetzt werden. (Nicht bei Konzessionen und nicht im Flugbetrieb) | Angabepflicht S1-4 |

| S1 – Gesundheitsschutz und Sicherheit Auswirkungen auf den Arbeitsschutz und Gesundheit (körperliche und geistige Belastung) |

Die Arbeitsbedingungen können insbesondere für verschiedene Beschäftigtengruppen auf dem Vorfeld und in den Terminals aus arbeitspraktischen und -organisatorischen Gründen physisch und psychisch herausfordernd sein. Die bestehenden Initiativen zur Verbesserung der Arbeitsplatzausstattung, der Bereitstellung von Betreuungs- und Beratungsangeboten sowie zur Flexibilisierung von Arbeitsplatz und Arbeitszeit tragen grundsätzlich dazu bei, negative Auswirkungen zu mindern, erweisen sich jedoch in einigen individuellen Fällen als noch nicht ausreichend. | Negative Auswirkung |

Die körperliche und geistige Belastung der Beschäftigten entsteht überwiegend im eigenen Betrieb und zusätzlich bei Dritten, deren Mitarbeiter in den gleichen Bereichen arbeiten. Betroffen sind v.a. der Terminalbetrieb und die Abfertigung. | niedrig | mittel | sehr hoch | Die starke vor allem körperliche Belastung insbesondere bei der Abfertigung entsteht durch das Geschäftsmodell. | langfristig abnehmend |

direkt: im Terminalbetrieb, bei der Sicherheitskontrolle und der Passagier- und Frachtabfertigung indirekt: bei Geschäftspartnern |

Angabepflicht S1-4 |

| S1 – Schulungen und Kompetenzentwicklung Fehlende Entwicklungspfade |

Fehlende standardisierte Karrierepfade und Möglichkeiten zur persönlichen Weiterentwicklung beeinträchtigen die Mitarbeitermotivation und Langzeitqualifizierung für das spätere Berufsleben im Sinne eines lebenslangen Lernens. Abhilfemaßnahmen sind insbesondere durch das strategische Programm HRneo geplant und teilweise bereits umgesetzt. |

Negative Auswirkung |

Die Kompetenzentwicklung findet überwiegend im eigenen Betrieb statt. | niedrig | mittel | mittel | Die Kompetenzentwicklung wird durch die HR-Strategie (HRneo) gefördert. | langfristig gleichbleibend | direkt: in allen Bereichen der Wertschöpfungskette, in denen eigene Mitarbeiter eingesetzt werden. (Nicht bei Konzessionen und nicht im Flugbetrieb.) | Angabepflicht S1-4 |

| S3 – Betroffene Gemeinschaften | ||||||||||

| S3 – Wirtschaftliche, soziale und kulturelle Rechte von Gemeinschaften Wirtschaftsfaktor (Sozio-ökonomischer Beitrag in den Regionen) |

Ausbau und Entwicklung von Flughäfen steigern die Kapazitäten und ziehen zusätzliche Passagier- und Frachtverkehre an. Damit einher gehen volkswirtschaftliche Wachstumsimpulse für die Regionen rund um die Flughäfen für Bau, Transport und Logistik, später auch Tourismus und Handel. Darüber hinaus nehmen Flughäfen eine Funktion der Daseinsvorsorge ein. Die verbindende Funktion über Länder und Kontinente fördert kulturellen Austausch und Verständigung. | Positive Auswirkung |

Der sozio-ökonomische Beitrag in den Regionen entsteht im Zusammenspiel über die gesamte Wertschöpfungskette hinweg. | niedrig | niedrig | hoch | Das Geschäftsmodell fördert den Personen- und Warenverkehr in den Regionen und setzt damit volkswirtschaftliche Wachstumsimpulse. |

langfristig gleichbleibend |

direkt: über die gesamte Wertschöpfungskette hinweg indirekt: durch Geschäftspartner |

Angabepflicht S3-4 |

| S3 – Angemessene Unterbringung Schallimmissionen auf Anwohner |

Lärmbelästigung ist eine negative Auswirkung jedes Flughafens auf die Menschen in der direkten Umgebung. Im Rahmen des Planfeststellungsverfahrens zum Ausbau des Flughafens Frankfurt wurde auch die Belastung durch Fluglärm bewertet. Der Beschluss enthält zahlreiche Vorgaben zur Beschränkung der Lärmbelastungen. Sie werden jährlich einem Monitoring unterzogen, um die Einhaltung sicherzustellen. Zudem wurden Programme zum aktiven und passiven Schallschutz umgesetzt. International sind Messverpflichtungen und wahrgenommene Betroffenheit sehr verschieden, aber grundsätzlich deutlich weniger ausgeprägt. Stetig leiser werdende neue Flugzeugtypen wirkt das voraussichtliche Verkehrswachstum entgegen. | Negative Auswirkung |

Die Schallimmissionen entstehen durch den Flugbetrieb. | niedrig | niedrig | mittel | Die Schallimmissionen entstehen aus dem Geschäftsmodell. |

langfristig abnehmend |

indirekt: durch den Flugbetrieb | Angabepflicht S3-4 |

| S3 – Sicherheitsbezogene Auswirkungen Unfälle am Flughafen/ Terroranschläge |

Die Nähe zu Flughäfen erhöht das Risiko für Menschen, von Unfällen oder Terroranschlägen betroffen zu sein. Fraport hat daher ein umfassendes vorbeugendes Safety Management System und Airport Security Management etabliert. Die potenzielle negative Auswirkung ist hoch aufgrund möglicher schwerer Unfälle mit Todesfällen oder Verseuchungen. Durch Sicherheitsmaßnahmen lässt sich Wahrscheinlichkeit und Ausmaß weitgehend vorbeugen. Die Wahrscheinlichkeitseinschätzung für einen Terrorangriff wurde in der Risikoaggregation als sehr gering festgelegt. |

Potenzielle negative Auswirkung |

Unfälle am Flughafen und Terroranschläge können potenziell vor allem vom Terminalbetrieb, der Abfertigung und dem Flugbetrieb ausgehen. | niedrig | mittel | Sehr hoch (die potenzielle Auswirkung ist hoch. Durch vorbeugende Maßnahmen ist die Wahrscheinlichkeit niedrig.) |

Die Auswirkung selbst geht nicht vom Geschäftsmodell aus. | langfristig gleichbleibend |

direkt: durch den Terminalbetrieb, die Passagier- und Frachtabfertigung und den Flugbetrieb Indirekt: durch Geschäftspartner |

Angabepflicht S3-4 |

| Angabepflicht SBM-3 – Wesentliche Auswirkungen, Risiken und Chancen und ihr Zusammenspiel mit Strategie und Geschäftsmodell | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Beschreibung |

Auswirkung, Risiko oder Chance |

Bereich im Geschäftsmodell/ Wertschöpfungskette |

Einfluss auf Geschäftsmodell/ Wertschöpfungs-kette |

Einfluss auf Strategie und Entscheidungs- findung |

Auswirkungen auf Mensch und Umwelt |

Einfluss von Strategie und Geschäftsmodell |

Zeithorizont (kurz-/mittel-/ langfristig) |

direkt (eigene Tätigkeit) oder indirekt (Geschäfts- beziehungen) Anteil an den wesentlichen Auswirkungen |

Weitere Informationen zu Maßnahmen als Reaktion auf den derzeitigen und erwarteten Einfluss | |

| G1 – Unternehmenspolitik | ||||||||||

| G1 – Korruption und Bestechung Korruption |

Großprojekte an Flughäfen stehen als Vorzeigeprojekte meist im Rampenlicht der Öffentlichkeit. Korruptionsfälle wirken sich daher sehr negativ auf Unternehmen, Beschäftigte und Geschäftspartner aus. Korruption kann sowohl im eigenen Konzern als auch bei Zulieferern auftreten. Historisch kam es bereits vereinzelt zu einer Untersuchung. Zudem ist Fraport international in Korruptions-Hochrisiko-Ländern aktiv. Gelegenheitsfälle sind durch Aufklärung und Governance vorbeugbar. Vereinzelte Fälle mit deutlicher krimineller Absicht sind trotz diverser Maßnahme zur Korruptionsvermeidung nicht verhinderbar. |

Potenzielle negative Auswirkung |

Korruption kann potenziell in der gesamten Wertschöpfungskette auftreten. | niedrig | mittel | Hoch (die potenzielle Auswirkung ist hoch. Durch vorbeugende Maßnahmen ist die Wahrscheinlichkeit niedrig.) |

Flughafenentwicklungs-projekte mit großen Vergabemengen geben grundsätzlich die Möglichkeit zur Korruption. Die Auswirkung selbst geht nicht vom Geschäftsmodell aus. | langfristig gleichbleibend |

direkt: potenziell in der gesamten Wertschöpfungskette indirekt: durch Geschäftspartner |

Angabepflicht G1 , Risiko- und Chancenbericht |

| G1 – Unternehmenspolitik Cyberrisiken |

Zu Cyberrisiken gehören Cyberattacken, Computerviren oder Hackerangriffe, die eine gravierende Betriebsunterbrechung durch schwerwiegenden IT- Systemausfall oder wesentliche Datenverluste verursachen können. Eine erhöhte Anzahl an Warnungen des Bundesamts für Sicherheit in der Informationstechnik zeigt den Anstieg der Bedrohungslage. Die Strategie umfasst eine Cyber-versicherung und umfangreiche organisatorische/technische Maßnahmen. | Risiko | Cyberrisiken betreffen das gesamte Geschäftsmodell und haben potenzielle Auswirkungen auf die Wertschöpfungskette. | hoch | mittel | Gering, da als finanzielles Risiko eingestuft |

Keine Angabe, da als finanzielles Risiko eingestuft |

langfristig brutto zunehmend |

Keine Angabe, da als finanzielles Risiko eingestuft |

Angabepflicht G1 , Risiko- und Chancenbericht |

| G1 – Unternehmenspolitik Rechtliche und Compliance-Risiken |

Rechtliche und Compliance-Risiken entstehen durch Änderungen von nationalen und internationalen Gesetzes- und Regelwerken, Gesetzes- und Regelverstöße mit negativen finanziellen Auswirkungen. Z.B.: Änderungen im Luftverkehrsrecht, dem Bundespolizeigesetz, im Planungs- und Umweltrecht und in sicherheitsrelevanten Bestimmungen, allgemeinen Regelungen des Kapitalmarktrechts, im Kartellrecht, Datenschutzrecht und im Arbeitsrecht sowie etwaige sanktionsrechtliche Beschränkungen, Korruption, Betrug- oder Finanzmanipulation sowie Kartellrechtsverstöße. |

Risiko | Rechtliche und Compliance Risiken haben Auswirkungen auf das Geschäftsmodell und je nach Art der Änderung von nationalen und internationalen Gesetzen und Regelwerken auch auf die Wertschöpfungskette. | mittel | hoch | Gering, da als finanzielles Risiko eingestuft |

Keine Angabe, da als finanzielles Risiko eingestuft |

langfristig gleichbleibend |

Keine Angabe, da als finanzielles Risiko eingestuft |

Angabepflicht G1 , Risiko- und Chancenbericht |

Bei der Bewertung der wesentlichen Auswirkungen, Risiken und Chancen wurden grundsätzlich keine grundlegenden Unterschiede in der Betrachtung zwischen der Fraport AG und dem Konzern festgestellt. Lediglich die positive Auswirkung „Starke Arbeitnehmerbeteiligung“ beschränkt sich aufgrund der lokal unterschiedlichen gesetzlichen Bestimmungen nur auf den Standort in Deutschland.

Die Transformation von Wirtschaft und Gesellschaft zu mehr Nachhaltigkeit intensiviert voraussichtlich das Innovationspotenzial für neue Technologien und Arbeitsweisen, wie beispielsweise die Automatisierung und Digitalisierung. Fraport sucht kontinuierlich nach Möglichkeiten, mithilfe eben dieser neuen Technologien und Arbeitsweisen seine negativen Auswirkungen abzumildern, positive Auswirkungen zu verstärken, Risiken zu kompensieren und damit seine Strategie und das Geschäftsmodell zu verfeinern. Darüber hinaus wird Fraport sich wo möglich mit Produkten und Dienstleistungen, die einen positiven Beitrag zu mehr Nachhaltigkeit leisten, neue Geschäftschancen erschließen.

Weitere Erläuterungen zu den wesentlichen Auswirkungen, Risiken und Chancen sind in den jeweiligen Themenstandards enthalten.

Wo Maßnahmen als Reaktion auf den derzeitigen und erwarteten Einfluss der wesentlichen Auswirkungen, Risiken und Chancen bereits definiert wurden, findet sich eine genauere Darstellung im jeweiligen Themenstandard.

Die wesentlichen Chancen und Risiken aus der IRO-Analyse und damit einhergehende, potenzielle Auswirkungen auf die Finanzlage, finanzielle Leistungsfähigkeit und Cash Flows können, im Falle des Überschreitens der Chancen- und Risikoschwellenwerte, den Einschätzungen im Kapitel „Risiko- und Chancenbericht“ entnommen werden.

Die wesentlichen Chancen und Risiken aus der IRO-Analyse werden in den beiden strategischen Stoßrichtungen „Wachstum & Nachhaltigkeit“ und „Top-Arbeitgeber“ weitgehend aufgegriffen. Wie unter der Angabepflicht SBM-1 erläutert, sind die strategischen Stoßrichtungen mit gezielten strategischen Projekten unterlegt. Diese dienen unter anderem der Nutzung der sich aus der IRO-Analyse für Fraport ergebenden Chancen und der Reduzierung der identifizierten Risiken.

Die Themen „Schallimmissionen auf Anwohner“ und „Wirtschaftsfaktor“, die im Themenstandard S3 Betroffene Gemeinschaften berichtet werden, sowie die Cyberrisiken, die im Rahmen von G1 Unternehmenspolitik erläutert werden, werden von dem Unternehmen als zusätzliche unternehmensspezifische Angaben eingebracht.

Management der Auswirkungen, Risiken und Chancen

Angabepflicht IRO-1 – Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen Auswirkungen, Risiken und Chancen

Prozess der Wesentlichkeitsanalyse

Die Analyse der doppelten Materialität wurde 2024 für den Fraport-Konzern durchgeführt. Ziel war es, die wesentlichen tatsächlichen und potenziellen, positiven und negativen Auswirkungen, Risiken und Chancen (IROs) zu identifizieren beziehungsweise zu bestätigen. Diese dienten dem Konzern als Grundlage für die Entscheidung über die wesentlichen Nachhaltigkeitsthemen, was zu einer doppelten Wesentlichkeitsanalyse (DMA) führte. Dabei wurden die Vorgaben der ESRS beachtet.

Das Verfahren zur DMA wurde erstmals durchgeführt, somit gibt es keine historischen Vergleichswerte. Der Vorstand hat den Bereich Unternehmensentwicklung und Nachhaltigkeit mit der Definition eines Prozesses zur kontinuierlichen Aktualisierung der DMA beauftragt. Bis zur nächsten Überprüfung sollen die Auswirkungen, Risiken und Chancen kontinuierlich an geschäftliche Veränderungen angepasst werden, um die Relevanz und Genauigkeit zu gewährleisten.

Der Prozess begann mit einer umfassenden Bestandsaufnahme der potenziellen Themen als „long list“, die für Fraport und seine Stakeholder von Bedeutung sein könnten, um relevante Nachhaltigkeitsthemen gemäß ESRS 1, Absatz AR16, zu identifizieren. Neben den Anforderungen der ESRS fanden weitere Nachhaltigkeitsaspekte, wie die Sustainable Development Goals der UN, in der Themensammlung Beachtung. Dabei wurden auch die Auswirkungen auf Menschenrechte beachtet. Vorgenannter Prozess wurde durch ein Expertengremium geleitet.

Zusammenstellung des Expertengremiums

Die Wesentlichkeitsanalyse wurde von einem Expertengremium durchgeführt, das sich aus Mitgliedern verschiedener Fachabteilungen sowie Vertretern der Konzern-Gesellschaften zusammensetzte. Im Expertengremium wurde die Wertschöpfungskette des Unternehmens repräsentiert. Das Gremium bündelte individuelles Fachwissen aus unterschiedlichen Bereichen des Unternehmens mit dem Ziel einer ganzheitlichen und fundierten Analyse.

Unter Berücksichtigung des Geschäftsmodells und des Konsolidierungskreises, wie in SBM-3 beschrieben, wurden spezifische Tätigkeiten innerhalb der Organisation sowie Geschäftsbeziehungen in der vor- und nachgelagerten Wertschöpfungskette analysiert. Dies umfasst die Akteure in der Wertschöpfungskette und die Zuordnung ihrer Auswirkungen auf das Unternehmen und die Umwelt im Konzern. Dabei wurden auch geografische Gegebenheiten und andere Faktoren betrachtet, die zu einem erhöhten Risiko negativer Auswirkungen führen könnten.

Bei den Diskussionen diente der Standort Frankfurt als Modell für die Bewertung der Themen. Die Ergebnisse wurden durch Vertreter der Konzern-Gesellschaften für den gesamten Konzern plausibilisiert und bei Bedarf ergänzt.

Im Rahmen der Experten-Workshops wurden Auswirkungen sowohl der eigenen Tätigkeiten als auch der Geschäftsbeziehungen im Konzern qualitativ bewertet. Hierdurch wurde eine differenzierte Sicht auf die direkten und indirekten Auswirkungen des Unternehmens erlangt.

Konsultationen mit Stakeholdern und internen/externen Experten

Die Betroffenheit der Stakeholder wurde mithilfe eines Web-basierten Stakeholder-Dialogs ermittelt. 21 Stakeholder-Gruppen, darunter Beschäftigte und ihre Vertreter, Passagiere, Airlines, Lieferanten und Dienstleister, Anwohner, Anteilseigner, Behörden, Analysten, Medien, Banken, NGOs und Verbände wurden in vier Kategorien zusammengefasst: Beschäftigte, Kunden und Geschäftspartner, Eigentümer und Gesellschaft. Die Online-Umfrage wurde konzernweit in acht Sprachen durchgeführt und auf Kanälen unterschiedlichster Art kommuniziert (Internet, Intranet, LinkedIn, X (Twitter), Pressemitteilung, Passagierinterviews, Briefe an Funktionsträger, Mails an persönliche Kontakte und vieles mehr). Die Ergebnisse der Konsultation flossen in die Diskussionen und Bewertungen innerhalb der nachgelagerten Workshops ein.

Im Rahmen der Workshops wurden die Anliegen der Interessenträger darüber hinaus von internen Experten vertreten. Die Teilnehmer stammten aus den jeweiligen Fachbereichen der Fraport AG und verfügen über tiefe Kenntnis der jeweiligen Nachhaltigkeitsthemen, um die IROs zu bewerten und dazu beizutragen, die Sorgfaltspflichten des Unternehmens zu berücksichtigen. Bei den Diskussionen diente erneut der Standort Frankfurt als Modell für die Bewertung der Themen. Die Ergebnisse wurden entsprechend durch Vertreter der Konzern-Gesellschaften für den gesamten Konzern plausibilisiert und bei Bedarf ergänzt.

Sämtliche Nachhaltigkeitsthemen wurden mit den benannten Experten überprüft, wobei der Fokus auf der Identifizierung von IROs auf Unternehmensebene lag. Die finanzielle Wesentlichkeit wurde separat auch unter Einbeziehung des Vorstands bewertet. Das Verfahren zur Ermittlung der wesentlichen Auswirkungen, Risiken und Chancen basierte auf einer Kombination aus qualitativen und quantitativen Methoden und berücksichtigte sowohl die kurz- als auch die langfristigen Auswirkungen auf das Unternehmen und seine Stakeholder.

Entscheidungsfindung während des Workshops

Die Bewertung der Auswirkungen, Risiken und Chancen wurde innerhalb der Expertenrunde während der Workshops getroffen. Dieser Prozess basierte auf einer intensiven Diskussion und Analyse der verschiedenen Aspekte.

Die Entscheidungsfindung erfolgte auf der Grundlage der im Workshop ermittelten Informationen, wobei eine Kombination aus qualitativen und quantitativen Ansätzen genutzt wurde. Externe Studien wurden in den Workshops bei der Diskussion nicht explizit herangezogen. Nach der initialen Identifikation von Auswirkungen, Risiken und Chancen wurden einige inhaltlich ähnliche Themen zusammengefasst. Hierbei wurden alle IROs detailliert bewertet.

Identifikation und Bewertung der Auswirkungen, Risiken und Chancen