Umweltinformationen

Angaben zur EU-Taxonomie-Verordnung

Hintergrundinformationen

Im Rahmen des European Green Deal zur Erreichung von Klimaneutralität in der Europäischen Union bis zum Jahr 2050 wurde die Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates vom 18. Juni 2020 (im Folgenden EU-Taxonomie) als Instrument zur Klassifikation ökologisch nachhaltiger Wirtschaftsaktivitäten verabschiedet. Die EU-Taxonomie ist ein Schlüsselelement des Aktionsplans der Europäischen Kommission zur Umlenkung der Kapitalströme auf eine nachhaltigere Wirtschaft. Durch die Verordnung werden vordefinierte Wirtschaftsaktivitäten hinsichtlich ihres Beitrags zur Verwirklichung der sechs Umweltziele – Klimaschutz (CCM), Anpassung an den Klimawandel (CCA), Wasser- und Meeresressourcen (WTR), Kreislaufwirtschaft (CE), Umweltverschmutzung (PPC) und Biologische Vielfalt und Ökosysteme (BIO) – der Europäischen Kommission einheitlich bewertet. Ein Ziel ist es, eine bessere Vergleichbarkeit der Unternehmen zu erreichen.

In diesem Abschnitt werden die KPIs, Anteil des Konzernumsatzes, der Investitionsausgaben (Capex) und der Betriebsausgaben (Opex) für den Berichtszeitraum 2024 dargestellt, die im Zusammenhang mit den sechs Umweltzielen der Europäischen Kommission stehen. Diese Anteile sind gemäß Artikel 8 und 10 der EU-Taxonomie sowie den ergänzenden delegierten Rechtsakten taxonomiefähig beziehungsweise taxonomiekonform. Bei Fraport tragen die taxonomiefähigen und taxonomiekonformen Wirtschaftsaktivitäten zu den Umweltzielen Klimaschutz und Kreislaufwirtschaft bei.

Definitionen

Eine taxonomiefähige Wirtschaftsaktivität gilt als solche, wenn sie in den Delegierten Rechtsakten zu den sechs Umweltzielen beschrieben ist, unabhängig davon, ob diese Wirtschaftstätigkeit eines oder alle in den Delegierten Rechtsakten festgelegten technischen Bewertungskriterien erfüllt. Im Umkehrschluss sind alle Wirtschaftsaktivitäten, die nicht in den Delegierten Rechtsakten beschrieben sind, nicht taxonomiefähig.

Eine taxonomiekonforme Wirtschaftstätigkeit ist eine taxonomiefähige Wirtschaftstätigkeit, die alle nachfolgenden Anforderungen erfüllt:

- Die Wirtschaftstätigkeit trägt wesentlich zu einem oder mehreren der Umweltziele bei (Wesentlicher Beitrag).

- Sie beeinträchtigt nicht erheblich eines der weiteren Umweltziele (Do No Significant Harm, DNSH).

- Sie wird unter Einhaltung des Mindestschutzes durchgeführt (Mindestschutz).

| Übersicht taxonomiefähige Wirtschaftsaktivitäten im Fraport Konzern | |||

|---|---|---|---|

| Umweltziel | Wirtschaftsaktivität | Tätigkeit bei Fraport | Standort |

| Klimaschutz (CCM) |

4.1 Stromerzeugung mittels Fotovoltaiktechnologie | Fotovoltaikanlagen | Frankfurt, Bulgarien |

| Klimaschutz (CCM) |

6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr |

Passagier-Transport-System (PTS) | Frankfurt |

| Klimaschutz (CCM) |

6.17 CO2-arme Flughafeninfrastruktur | 400 Hz-Anlagen, PCA-Anlagen, Stromladestationen für E-Fahrzeuge im Flughafenbetrieb |

Frankfurt, Slowenien, Bulgarien, Griechenland |

| Klimaschutz (CCM) |

6.20 Bodenabfertigungsdienste im Luftverkehr | Gepäckförderanlage, Bodenverkehrsfahrzeuge | Frankfurt, Slowenien, Bulgarien |

| Klimaschutz (CCM) |

7.3 Installation, Wartung und Reparatur von energieeffizienten Geräten | Vorfeldbefeuerung mit LEDs | Frankfurt, Griechenland, Brasilien |

| Klimaschutz (CCM) |

7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden | Technikzentralen, intelligente Zähler, Fassaden- und Dachelementen mit Sonnenschutz- oder Sonnenregulierungsfunktion |

Frankfurt |

| Klimaschutz (CCM) |

7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien | Fotovoltaikanlagen auf Gebäuden | Frankfurt |

| Klimaschutz (CCM) |

7.7 Erwerb von und Eigentum an Gebäuden 1) | Neubau, Renovierung und Vermietung von Gebäuden | Konzern |

| Kreislaufwirtschaft (CE) | 3.4 Wartung von Straßen und Autobahnen | Sanierung von Rollbahnen und Vorfeldflächen | Frankfurt, Griechenland, Brasilien, Peru, Slowenien, Bulgarien |

| 1) Die Wirtschaftsaktivitäten 7.1 und 7.2 wurden in die Wirtschaftsaktivität 7.7 umgegliedert. Eine Erläuterung erfolgt im Abschnitt „Leistungsindikatoren der EU-Taxonomie“. | |||

Taxonomiekonforme Wirtschaftsaktivitäten im Fraport Konzern

Nach einer Prüfung des wesentlichen Beitrags, der DNSH-Kriterien sowie Mindestschutzanforderungen verbleiben die nachfolgenden taxonomiekonformen Wirtschaftsaktivitäten:

- 4.1 Stromerzeugung mittels Fotovoltaiktechnologie

- 6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr

- 6.17 CO2-arme Flughafeninfrastruktur

- 6.20 Bodenabfertigungsdienste im Luftverkehr

- 7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden

- 7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien

- 7.7 Erwerb von und Eigentum an Gebäuden

Die Wirtschaftsaktivität 6.20 ist im Geschäftsjahr 2024 erstmalig taxonomiekonform, da im Vorjahr aufgrund einer Einführungsregelung lediglich die Taxonomiefähigkeit berichtet werden musste. Die Wirtschaftsaktivität 7.6 ist im Berichtsjahr 2024 durch die Installation von Fotovoltaikanlagen auf den Dächern des Parkhauses und des Terminalhauptgebäudes von Terminal 3 in Frankfurt neu und ebenfalls taxonomiekonform.

Beurteilung der Taxonomiekonformität

Wesentlicher Beitrag zum Umweltziel Klimaschutz

Im Folgenden wird erläutert, inwiefern die genannten Wirtschaftsaktivitäten die Kriterien für den wesentlichen Beitrag erfüllen.

- Die freistehenden Fotovoltaikanlagen, die unter der Wirtschaftsaktivität „4.1 Stromerzeugung mittels Fotovoltaik-Technologie“ klassifiziert sind, erzeugen Strom mittels Fotovoltaik-Technologie. Sie sind nicht mit einem bestehenden Gebäude verbunden und grenzen sich somit von der Aktivität „7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien“ ab. Hierunter fällt zum einen die Fotovoltaikanlage an der Startbahn West in Frankfurt. Zudem wurde im Jahr 2024 in Bulgarien jeweils eine Fotovoltaik-Anlage an den Flughäfen Varna und Burgas errichtet.

- Das Passagier-Transport-System am Frankfurter Flughafen fällt unter die Wirtschaftsaktivität „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“. Es leistet einen wesentlichen Beitrag gemäß Kriterium (a), da es keine direkten CO2-Emissionen verursacht. Dies gilt ebenso für Investitionen in das Passagier-Transport-System im Zusammenhang mit dem Ausbau von Terminal 3.

- Unter die Wirtschaftsaktivität „6.17 CO2-arme Flughafeninfrastruktur“ fallen gemäß Buchstabe (b) 400-Hz- und PCA-Anlagen, die Flugzeuge mit Bodenstrom sowie vorkonditionierter Luft versorgen. Darüber hinaus sind unter Buchstabe (c) Stromladestationen für den flughafeneigenen Betrieb eingeordnet. In diesem Zusammenhang wurden in Frankfurt im Rahmen des Projekts „ReSkaLa@FRA“ ein Bus-Ladedepot für Elektrobusse errichtet und im Rahmen des Projekts „Fast Charging 4FRA“ spezielle Ladeeinrichtungen installiert, die von Lufthansa LEOS, dem Bodendienstleister der Lufthansa, für batterieelektrische Flugzeugschlepper genutzt werden sollen. In Griechenland wurden insgesamt 40 Ladesäulen an 14 Flughäfen installiert, um elektrische Bodenverkehrsfahrzeuge zu laden. Darüber hinaus wurden 400-Hz- und PCA-Anlagen in Frankfurt, Slowenien und Bulgarien angeschafft.

- Die elektrisch betriebene Gepäckförderanlage in Frankfurt fällt unter Buchstabe (c) der Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste im Luftverkehr“ und verursacht keine direkten CO2-Abgasemissionen. Darüber hinaus betrifft diese Wirtschaftsaktivität elektrische Bodenverkehrsfahrzeuge an den Standorten Frankfurt, Slowenien und Bulgarien der Buchstaben a), b) und c).

- Der Austausch und die Modernisierung der Technikzentralen, hauptsächlich in den bestehenden Terminals 1 und 2 in Frankfurt, fallen unter die Wirtschaftsaktivität „7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden“. Der wesentliche Beitrag wird durch die Einzelmaßnahme (b) „Installation, Wartung und Reparatur von Systemen zur Gebäudeautomatisierung und -steuerung, Systemen für Gebäudeenergiemanagement, Beleuchtungssteuerungs- und Energiemanagementsystemen“ erfüllt. Auch die Installation von intelligenten Zählern fällt unter die Wirtschaftsaktivität 7.5 Buchstabe (c), sowie die Installation von Fassaden- und Dachelementen mit Sonnenschutz- oder Sonnenregulierungsfunktion und Dachbegrünung in Terminal 3 unter Buchstaben (d).

- Die Installation von Fotovoltaikanlagen auf den Dächern des Parkhauses bei Terminal 3 sowie des Terminalhauptgebäudes selbst fällt unter die Wirtschaftsaktivität „7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien“ gemäß Buchstabe (a), da es sich um Fotovoltaiksysteme handelt. Diese Anlagen dienen primär der Versorgung der jeweiligen Gebäude und sind somit unmittelbar mit ihnen verbunden. Im Gegensatz zur Wirtschaftsaktivität 4.1 sind sie ein fest integrierter Bestandteil des Gebäudes.

- Der Betrieb von acht Terminal-Gebäuden bei Fraport Greece ist der Wirtschaftsaktivität „7.7 Erwerb von und Eigentum an Gebäuden“ zugeordnet. Der wesentliche Beitrag ist erfüllt, da die betreffenden Terminal-Gebäude zu den oberen 15 % des nationalen Gebäudebestands in Griechenland in Bezug auf Energieeffizienz gehören. Zudem werden sie als großes Nichtwohngebäude durch Überwachung und Bewertung der Energieeffizienz effizient betrieben.

Keine erhebliche Beeinträchtigung der anderen Umweltziele – DNSH-Kriterien

Der Vermeidung einer erheblichen Beeinträchtigung des Umweltziels 2) Anpassung an den Klimawandel wird für alle relevanten Wirtschaftsaktivitäten durch eine Klimarisiko- und Vulnerabilitätsbewertung gemäß Anlage A des Annex I zum Klimaschutz Rechnung getragen. In dieser sind Kriterien und der Umfang einer solchen Analyse definiert. Es wurden zudem verschiedene chronische und akute Klimarisiken festgelegt, die für die Standorte der taxonomiekonformen Aktivitäten bewertet werden müssen.

Zur Identifikation und Analyse klimabedingter physischer Klimarisiken nutzt Fraport die von der Münchener Rückversicherungs-Gesellschaft AG bereitgestellten standortbezogenen Klimarisikodaten des Analysetools „Location Risk Intelligence“ und darauf aufbauende interne Workshops. Die wissenschaftliche Basis der Daten beruht auf den Emissionsszenarien SSP1-/RCP2.6, SSP2-/RCP4.5, SSP3-/RCP7.0 und SSP5-/RCP8.5 des Weltklimarats (IPCC) für die Zeiträume 2024, 2030, 2040, 2050 und 2100. Für die Analyse der physischen Klimarisiken betrachtet Fraport ausschließlich das SSP5-8.5-Szenario, auch bekannt als „Taking the Highway“. Dieses Szenario geht von einem starken Wirtschaftswachstum und einer intensiven Nutzung fossiler Brennstoffe aus und prognostiziert einen Anstieg der globalen Durchschnittstemperatur um 4,4 °C bis zum Jahr 2100.

Alle in der Tabelle A der Delegierten Verordnung (EU) 2021/2139 der Kommission enthaltenen und auswertbaren Klimagefahren wurden betrachtet. Die Klimagefahren Bodendegradation und Solifluktion werden nicht durch das Analysetool abgedeckt und wurden daher in einer anschließenden Bewertung als Klimarisiken an den entsprechenden Standorten analysiert und ausgeschlossen.

Für das Geschäftsjahr 2024 wurden die Standorte Frankfurt sowie Griechenland, Slowenien und Bulgarien betrachtet. Für den Standort Frankfurt und Slowenien wurde als Zeitprojektion das Jahr 2100 gewählt. Für Griechenland und Bulgarien wurde hingegen eine Zeitprojektion bis zum Jahr 2050 vorgenommen, was in etwa dem Ende der vereinbarten Konzessionslaufzeit entspricht. Bei der Auswertung werden physische Klimarisiken beachtet, die in dem Scoring der Daten als „hoch“ oder „sehr hoch“ eingestuft sind. Hierbei wurden keine Anzeichen für wesentliche Klimarisiken in Bezug auf die Wirtschaftstätigkeiten an den betrachteten Standorten gefunden. Folglich sind keine Anpassungsmaßnahmen speziell für Klimarisiken ergriffen oder geplant.

In der aktuellen Fassung der EU-Taxonomie-Verordnung ist nicht festgelegt, wie oft die Klimarisikoanalyse aktualisiert werden muss. Da in den Projektionsszenarien Zeiträume bis 2100 abgedeckt sind, wird keine jährliche Aktualisierung durchgeführt. Sollten außerordentliche Umstände oder wesentliche Neuerungen auftreten, wird eine Ad-hoc-Aktualisierung veranlasst. Unabhängig von der Aktualisierung des Assessment werden in jedem Jahresabschluss die Inhalte der Klimarisikoanalyse überarbeitet, um neue konforme Wirtschaftsaktivitäten und Anpassungsmaßnahmen zu ergänzen.

Die Kriterien zur Bestimmung, ob das Umweltziel 3) Wasser- und Meeresressourcen beeinträchtigt wird, sind für die Wirtschaftsaktivitäten „6.17 CO2-arme Flughafeninfrastruktur“ und „6.20 Bodenabfertigungsdienste im Luftverkehr“ relevant. Die hierfür erforderlichen Umweltverträglichkeitsprüfungen sowie weitere Prüfungen wurden genehmigt.

Die Kriterien zur Bestimmung, ob das Umweltziel 4) Kreislaufwirtschaft beeinträchtigt wird, sind bei den Wirtschaftsaktivitäten „4.1 Stromerzeugung mittels Fotovoltaik-Technologie“, „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“, „6.17 CO2-arme Flughafeninfrastruktur“ und „6.20 Bodenabfertigungsdienste im Luftverkehr“ relevant. Fraport ist zur Einhaltung der geforderten Abfallbewirtschaftung durch die europäische und deutsche Abfallgesetzgebung verpflichtet, insbesondere gemäß § 6 des deutschen Kreislaufwirtschaftsgesetzes und der damit verbundenen Abfallhierarchie. Auch in Bulgarien, Slowenien und Griechenland greifen entsprechende nationale und europäische Gesetzgebungen.

Die Kriterien zur Bestimmung, ob das Umweltziel 5) Umweltverschmutzung beeinträchtigt wird, sind für die Wirtschaftsaktivitäten „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“, „6.17 CO2-arme Flughafeninfrastruktur“ und „6.20. Bodenabfertigungsdienste im Luftverkehr“ relevant. Für das Passagier-Transportsystem unter der Wirtschaftsaktivität 6.3 sind die entsprechenden Kriterien unerheblich, da sie sich ausschließlich auf Straßenfahrzeuge der Klasse M beziehen und das Passagier-Transportsystem nicht unter diese Klasse fällt. Bei den verbleibenden Wirtschaftsaktivitäten werden keine wesentlichen Lärm-, Erschütterungs-, Staub- und Schadstoffemissionen bei Bau und Wartung verursacht, da die Maßnahmen klein und von begrenztem Umfang sind. Die Arbeiten erfordern nur minimale Eingriffe und werden unter Einhaltung der nationalen Gesetzgebungen in Deutschland, Griechenland, Slowenien und Bulgarien, wie der Lärm- und Vibrations-Arbeitsschutzverordnung und weiterer genereller Arbeitsschutzverordnungen, durchgeführt. Die für die Wirtschaftsaktivität 6.20 relevante Anlage C enthält Technische Bewertungskriterien, die nur dann relevant sind und eingehalten werden müssen, wenn die Wirtschaftsaktivität den beschriebenen Elementen entspricht. Da die Nutzung der Anlage jedoch keine Herstellung, kein Inverkehrbringen oder keine Verwendung der betreffenden Chemikalien oder anderer betroffener Stoffe beinhaltet, sind die Technischen Bewertungskriterien hier nicht anwendbar.

Die Kriterien zur Bestimmung, ob das Umweltziel 6) Biologische Vielfalt und Ökosysteme beeinträchtigt wird, sind für die Wirtschaftsaktivitäten „4.1 Stromerzeugung mittels Fotovoltaik-Technologie“ und „6.17 CO2-arme Flughafeninfrastruktur“ relevant. Diese Kriterien basieren im Wesentlichen auf Umweltverträglichkeitsprüfungen und der Achtung biodiversitätssensibler Gebiete. Die hierfür erforderlichen Umweltverträglichkeitsprüfungen wurden genehmigt sowie weitere Standort-Überprüfungen abgeschlossen.

Für die Wirtschaftsaktivität „7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden“ und „7.6 Installation, Wartung und Reparatur von Technologien für erneuerbare Energien“ sind für die Umweltziele 3) bis 6) keine DNSH-Kriterien definiert.

Erfüllung von Mindestschutzmaßnahmen

Im Rahmen des Mindestschutzes werden verschiedene Anforderungen hinsichtlich der Implementierung von Verfahren gestellt, die sich unter anderem an den OECD-Leitsätzen für multinationale Unternehmen und den UN-Leitprinzipien für Wirtschaft und Menschenrechte sowie weiteren Regulierungsinitiativen orientieren. Die Erfüllung des geforderten Mindestschutzes ist dabei eine Voraussetzung, um eine Wirtschaftsaktivität als ökologisch nachhaltig und damit als taxonomiekonform zu klassifizieren. Zur Umsetzung und Sicherstellung des Mindestschutzes hat Fraport sich am Final Report on Minimum Safeguards der Platform on Sustainable Finance vom 11. Oktober 2022 orientiert. In diesem wurden die Themenfelder Menschenrechte, Korruption & Bestechung, Besteuerung sowie fairer Wettbewerb als Schwerpunkte gesetzt.

Bei der Beurteilung der Erfüllung des Mindestschutzes wurde geprüft, ob für jedes der genannten Themenfelder angemessene Prozesse implementiert wurden, um negative Auswirkungen zu vermeiden. Weitergehend werden die Ergebnisse der jeweilig getroffenen Maßnahmen laufend untersucht, um festzustellen, ob die getroffenen Maßnahmen zur Vermeidung negativer Auswirkungen effektiv sind. Die Beurteilung ergab, dass alle Kriterien eingehalten wurden.

Für die Maßnahmen, die Fraport in den Themenfeldern Menschenrechte sowie Korruption & Bestechung implementiert hat, wird auf die Ausführungen zu den Angabepflichten ESRS S1 Eigene Belegschaft, ESRS S3 Betroffene Gemeinschaften und ESRS G1 Unternehmenspolitik verwiesen.

Im Themenfeld „Besteuerung“ unterliegt Fraport den landestypischen Steuergesetzen und -regularien, deren Umsetzung und Einhaltung durch die Steuerabteilung beziehungsweise Betriebs- und Abschlussprüfungen überwacht und sichergestellt werden. Im Bereich des Kartell- und Wettbewerbsrecht werden regelmäßige Compliance-Risikoanalysen und Mitarbeiterschulungen durchgeführt.

Leistungsindikatoren der EU-Taxonomie

Ab dem Geschäftsjahr 2024 werden die Wirtschaftsaktivitäten „7.1 Neubau“ und „7.2 Renovierung bestehender Gebäude“ in die Wirtschaftsaktivität „7.7 Erwerb von und Eigentum an Gebäuden“ umgegliedert. Diese Umstellung erfolgt im Einklang mit den Vorgaben der EU-Taxonomie, um eine sachgerechtere Zuordnung der wirtschaftlichen Aktivitäten im Immobilien-Bereich zu gewährleisten. Es werden dabei keine Zahlen oder die zugrunde liegende Rechnungslogik verändert, sondern lediglich die Zuordnung der Aktivitäten angepasst. Die Anpassung gilt für alle Leistungsindikatoren.

Zur Vermeidung jeglicher Doppelzählung bei der Zuordnung der Umsatz-, Capex- und Opex-KPIs im Zähler über die Wirtschaftstätigkeiten hinweg wurde eine klare und eindeutige Zuordnungsmethode implementiert, die sicherstellt, dass jede Wirtschaftstätigkeit nur einmal erfasst wird.

Umsatz Kennzahl

Der Anteil des taxonomiefähigen Konzern-Umsatzes wurde als der Teil des Nettoumsatzes berechnet, der aus Produkten und Dienstleistungen im Zusammenhang mit taxonomiefähigen Wirtschaftsaktivitäten stammt (Zähler). Dieser wurde durch den Nettoumsatz geteilt (Nenner; der Nenner entspricht den Konzern-Umsatzerlösen, die auch dem Konzern-Anhang Tz. 5 zu entnehmen sind).

Fraport hat Umsatzerlöse aus Produkten und Dienstleistungen, die mit taxonomiefähigen Wirtschaftsaktivitäten im Bereich der Vermietung von Gebäuden verbunden sind. Dies betrifft die Aktivität „7.7 Erwerb von und Eigentum an Gebäuden“. Die Umsatzerlöse aus der Vermietung von Gebäuden spiegeln sich hauptsächlich in den Umsätzen der Segmente Retail & Real Estate sowie International Activities & Services wider. Darüber hinaus erzielt Fraport taxonomiefähige Umsatzerlöse durch die Bereitstellung des Passagier-Transport-Systems. Dies fällt unter die Wirtschaftsaktivität „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“. Die Kosten dafür werden innerhalb der Flughafenentgelte des Segments Aviation an Fluggesellschaften weiterverrechnet. Zur Ermittlung des taxonomiefähigen Anteils wurde ausgehend von der Kostenbasis ein Verteilschlüssel angewandt, um eine sachgerechte Verrechnung zu den Entgelten zu gewährleisten. Fraport erzielt zudem durch die Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste im Luftverkehr“ taxonomiefähige Umsatzerlöse, sowohl am Standort Frankfurt als auch an ausländischen Flughäfen. Analog zur Berechnungssystematik der Wirtschaftsaktivität 6.3 wird ein Verteilschlüssel ermittelt, um eine sachgerechte Verrechnung der Entgelte zu gewährleisten.

Die taxonomiekonformen Umsatzerlöse des Passagier-Transport-Systems der Wirtschaftsaktivität 6.3 sind auf 47,45 Mio € gestiegen, was im Wesentlichen durch die gestiegene Passagiermenge bedingt ist (Vorjahr: 37,09 Mio €). Außerdem bestehen taxonomiekonforme Erlöse aus der Vermietung bei Fraport Greece in Höhe von 66,85 Mio € (im Vorjahr: 58,15 Mio €). In diesem Berichtsjahr sind zu den taxonomiekonformen Umsatzerlösen noch taxonomiekonforme Erlöse in Verbindung mit der Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste im Luftverkehr“ mit 149,68 Mio € hinzugekommen.

Taxonomiefähige, aber nicht taxonomiekonforme Umsätze sind im folgenden Abschnitt beschrieben. Hinsichtlich der Vermietung von Gebäuden (7.7) ist ein Anstieg der taxonomiefähigen Umsatzerlöse auf 759,53 Mio € zu verzeichnen (im Vorjahr: 650,08 Mio €). Die Umsätze aus Wirtschaftsaktivität 6.20 umfassen einen Betrag von 679,92 Mio € (im Vorjahr: 752,54 Mio €).

| Umsatzanteil/Gesamtumsatz | ||

|---|---|---|

| Taxonomiekonform je Ziel | Taxonomiefähig je Ziel | |

| Klimaschutz (CCM) | 5,96% | 38,48% |

| Anpassung an den Klimawandel (CCA) | 0,00% | 0,00% |

| Wasser- und Meeresressourcen (WTR) | 0,00% | 0,00% |

| Kreislaufwirtschaft (CE) | 0,00% | 0,00% |

| Umweltverschmutzung (PPC) | 0,00% | 0,00% |

| Biologische Vielfalt und Ökosysteme (BIO) | 0,00% | 0,00% |

| Meldebogen Umsatz | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") | ||||||||||||||||||

| Wirtschaftstätigkeiten | Code(s) | Absoluter Umsatz | Umsatzanteil 2024 | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Mindestschutz | Anteil taxonomiekonformer (A.1.) oder taxonomie- fähiger (A.2.) Umsatz 2023 |

Kategorie ermöglichende Tätigkeit |

Kategorie Übergangs- tätigkeit |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) | (16) | (17) | (18) | (19) | (20) |

| in Mio € | % | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | % | E | T | |||

| A. TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| A.1. Ökologisch nachhaltige Tätigkeiten (taxonomiekonform) | |||||||||||||||||||

| Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr | CCM 6.3 | 47,45 | 1,07 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | 0,93 | |||

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 149,68 | 3,38 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | 0,00 | |||

| Erwerb von und Eigentum an Gebäuden | CCM 7.7 | 66,85 | 1,51 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | 1,45 | |||

| Umsatz ökologischer nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) |

263,98 | 5,96 | 5,96% | 0% | 0% | 0% | 0% | 0% | 2,38 | ||||||||||

| Davon ermöglichende Tätigkeiten | 0,00 | 0,00 | 0,00% | 0% | 0% | 0% | 0% | 0% | E | ||||||||||

| Davon Übergangstätigkeiten | 0,00 | 0,00 | 0,00% | T | |||||||||||||||

| A.2. Taxonomiefähige, aber nicht ökologisch nachhaltige Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) |

|||||||||||||||||||

| EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | ||||||||||||||

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 679,92 | 15,36 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 18,81 | |||||||||

| Erwerb von und Eigentum an Gebäuden | CCM 7.7 | 759,53 | 17,16 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 16,25 | |||||||||

| Umsatz taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) |

1.439,45 | 32,52 | 32,52% | 0% | 0% | 0% | 0% | 0% | 35,06 | ||||||||||

| A. Umsatz taxonomiefähiger Tätigkeiten (A.1+A.2) | 1.703,44 | 38,48 | 38,48% | 0% | 0% | 0% | 0% | 0% | 37,44 | ||||||||||

| B. NICHT TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| Umsatz nicht taxonomiefähiger Tätigkeiten | 2.723,55 | 61,52 | 62,56 | ||||||||||||||||

| GESAMT (A+B) | 4.426,98 | 100,00 | 100,00 | ||||||||||||||||

Investitionsausgaben (Capex-)Kennzahl

Die Capex-Kennzahl, die den Anteil der taxonomiefähigen Investitionsausgaben angibt, ist als Verhältnis der nach der EU-Taxonomie-Verordnung anrechenbaren Investitionen (Zähler) geteilt durch die Gesamtinvestitionen (Nenner) definiert.

Die Gesamtinvestitionen umfassen die Zugänge zu Sachanlagen und immateriellen Vermögenswerten während des Geschäftsjahres. Dies umfasst den Zugang von Sachanlagen (IAS 16), immateriellen Vermögenswerten (IAS 38), Nutzungsrechten (IFRS 16) und als Finanzinvestition gehaltenen Immobilien (IAS 40). Die gesamten Zugänge sind dem Abschnitt „Zugänge zum Anlagevermögen“ sowie dem Konzern-Anlagenspiegel zu entnehmen.

Bei Fraport setzt sich der Zähler aus den folgenden Kategorien für taxonomiefähige Investitionsausgaben zusammen:

- Investitionen, die sich auf Vermögenswerte oder Prozesse beziehen, die mit taxonomiefähigen Wirtschaftsaktivitäten verbunden sind (Buchstabe a) des Annex I zum Delegierten Rechtsakt nach Artikel 8 der Delegierten Verordnung (EU) 2021/2178, zuzüglich

- Investitionen, die sich auf einzelne Maßnahmen beziehen, durch die die Zieltätigkeiten kohlenstoffarm ausgeführt werden oder der Ausstoß von Treibhausgasen gesenkt wird (Buchstabe c) des Annex I zum Delegierten Rechtsakt nach Artikel 8 der Delegierten Verordnung (EU) 2021/2178.

Investitionen, die sich auf Vermögenswerte oder Prozesse beziehen, die mit taxonomiefähigen Wirtschaftsaktivitäten verbunden sind (Buchstabe a), sind insbesondere der Wirtschaftsaktivität „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“ zuzuordnen. Da die Wirtschaftstätigkeit sowie der Betrieb des Passagier-Transport-Systems ohne die entsprechende Schieneninfrastruktur beziehungsweise ohne die Stationen nicht ausgeübt werden können, sieht Fraport die in diesem Zusammenhang stehenden Investitionsausgaben als mit der Wirtschaftstätigkeit 6.3 verbunden an.

Alle taxonomiefähigen und taxonomiekonformen Zugänge sind Investitionen in Infrastruktur und Terminal-Gebäuden zuzuordnen.

Die taxonomiekonformen Zugänge bei dem Passagier-Transport-System der Wirtschaftsaktivität 6.3 sind im Vergleich zum Vorjahr auf 132,68 Mio € gestiegen (im Vorjahr: 97,71 Mio €). Ein weiterer taxonomiekonformer Zugang betrifft Wirtschaftsaktivität „7.5 Installation, Wartung und Reparatur von Geräten“ mit 44,97 Mio € (im Vorjahr: 27,51 Mio €). Bei der Wirtschaftsaktivität „6.17 CO2-arme Flughafeninfrastruktur“ belaufen sich die taxonomiekonformen Zugänge auf 6,57 Mio € (im Vorjahr: 1,67 Mio €). Die Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste im Luftverkehr“ weist taxonomiekonforme Zugänge in Höhe von 50,16 Mio € auf, wobei der wesentliche Teil auf die Gepäckförderanlage im Terminal 3 entfällt.

Die im folgenden Abschnitt beschriebenen Beträge sind taxonomiefähige, aber nicht taxonomiekonforme Investitionsausgaben. In diesem Jahr sind aufgrund der Umgliederung in Verbindung mit den Wirtschaftsaktivitäten im Immobilienbereich erstmals taxonomiefähige Investitionsausgaben in Höhe von 1.196,83 Mio € (im Vorjahr gesamt: 963,92 Mio €) unter „7.7 Erwerb von und Eigentum an Gebäuden“ statt „7.1 Neubau“ und „7.2 Renovierung bestehender Gebäude“ ausgewiesen. Die Zugänge der Wirtschaftsaktivität „3.4 Wartung von Straßen und Autobahnen“ betragen 41,65 Mio € (im Vorjahr: 14,97 Mio €).

| Anteil Investitionsausgaben/Gesamtinvestitionsausgaben | ||

|---|---|---|

| Taxonomiekonform je Ziel | Taxonomiefähig je Ziel | |

| Klimaschutz (CCM) | 13,56% | 79,25% |

| Anpassung an den Klimawandel (CCA) | 0,00% | 0,00% |

| Wasser- und Meeresressourcen (WTR) | 0,00% | 0,00% |

| Kreislaufwirtschaft (CE) | 0,00% | 2,26% |

| Umweltverschmutzung (PPC) | 0,00% | 0,00% |

| Biologische Vielfalt und Ökosysteme (BIO) | 0,00% | 0,00% |

| Meldebogen Investitionsausgaben (Capex) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") | ||||||||||||||||||

| Wirtschaftstätigkeiten | Code(s) | Absolute Investitionsausgaben | Anteil Investitionsausgaben 2024 | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Mindestschutz | Anteil taxonomiekonformer (A.1.) oder taxonomie- fähiger (A.2.) Capex 2023 |

Kategorie ermöglichende Tätigkeit |

Kategorie Übergangs- tätigkeit |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) | (16) | (17) | (18) | (19) | (20) |

| in Mio € | % | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | ||

| A. TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| A.1. Ökologisch nachhaltige Tätigkeiten (taxonomiekonform) | |||||||||||||||||||

| Stromerzeugung mittels Fotovoltaiktechnologie | CCM 4.1 | 12,64 | 0,68 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,06 | ||

| Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr | CCM 6.3 | 132,68 | 7,19 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 6,51 | ||

| CO2-arme Flughafeninfrastruktur | CCM 6.17 | 6,57 | 0,36 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,11 | E | |

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 50,16 | 2,72 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,00 | ||

| Ladestationen für Elektrofahrzeuge in Gebäuden (und auf zu Gebäuden gehörenden Parkplätzen) | CCM 7.4 | 0,00 | 0,00 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,02 | E | |

| Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden | CCM 7.5 | 44,97 | 2,44 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 1,83 | E | |

| Installation, Wartung und Reparatur von Technologien für erneuerbare Energien | CCM 7.6 | 3,29 | 0,18 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,00 | E | |

| Capex ökologischer nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) |

250,31 | 13,56 | 13,56% | 0% | 0% | 0% | 0% | 0% | 8,53 | ||||||||||

| Davon ermöglichende Tätigkeiten | 54,83 | 2,97 | 2,97% | 0% | 0% | 0% | 0% | 0% | E | ||||||||||

| Davon Übergangstätigkeiten | 0,00 | 0,00 | 0,00% | T | |||||||||||||||

| A.2. Taxonomiefähige, aber nicht ökologisch nachhaltige Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) |

|||||||||||||||||||

| EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | ||||||||||||||

| Wartung von Straßen und Autobahnen | CE 3.4 | 41,65 | 2,26 | N/EL | N/EL | N/EL | N/EL | EL | N/EL | 1,00 | |||||||||

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 12,87 | 0,70 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 2,53 | |||||||||

| Neubau1) | CCM 7.1 | 0,00 | 0,00 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 61,84 | |||||||||

| Renovierung bestehender Gebäude1) | CCM 7.2 | 0,00 | 0,00 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 2,35 | |||||||||

| Installation, Wartung und Reparatur von energieeffizienten Geräten | CCM 7.3 | 2,77 | 0,15 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 0,03 | |||||||||

| Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden | CCM 7.5 | 0,00 | 0,00 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 0,08 | |||||||||

| Erwerb von und Eigentum an Gebäuden | CCM 7.7 | 1.196,83 | 64,84 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 0,00 | |||||||||

| Capex taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) |

1.254,13 | 67,94 | 67,94% | 0% | 0% | 0% | 0% | 0% | 67,83 | ||||||||||

| A. Capex taxonomiefähiger Tätigkeiten (A.1+A.2) | 1.504,43 | 81,51 | 81,51% | 0% | 0% | 0% | 0% | 0% | 76,36 | ||||||||||

| B. NICHT TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| Capex nicht taxonomiefähiger Tätigkeiten | 341,37 | 18,49 | 23,64 | ||||||||||||||||

| GESAMT (A+B) | 1.845,80 | 100,00 | 100,00 | ||||||||||||||||

| 1) Diese Wirtschaftsaktivität wurde zum Berichtsjahr 2024 in Wirtschaftsaktivität 7.7 umgegliedert. Eine Erläuterung findet sich im Fließtext unter dem Abschnitt "Leistungsindikatoren der EU-Taxonomie | |||||||||||||||||||

Betriebsausgaben (Opex-)Kennzahl

Für die Ermittlung des Verhältnisses der Betriebsausgaben (Opex-Kennzahl) werden die nach der EU-Taxonomie-Verordnung taxonomiefähigen Betriebsausgaben (Zähler) in Bezug zu den Betriebsausgaben (Nenner) gesetzt.

Die Betriebsausgaben gemäß der EU-Taxonomie-Verordnung umfassen direkte, nicht kapitalisierte Kosten, die sich auf Forschung und Entwicklung, Gebäudesanierungsmaßnahmen, kurzfristiges Leasing, Wartung und Reparatur beziehen. Ebenso fallen hierunter sämtliche andere direkte Ausgaben im Zusammenhang mit der Wartung von Vermögenswerten des Sachanlagevermögens durch das Unternehmen oder Dritte.

Damit unterscheidet sich die Definition für Betriebsausgaben gemäß EU-Taxonomie-Verordnung deutlich von der Definition der operativen Aufwendungen, die im übrigen zusammengefassten Lagebericht verwendet wird (siehe Kapitel „Glossar“). So sind beispielsweise keine Aufwendungen für Versorgungsleistungen, wie Energieaufwendungen, in der Definition gemäß EU-Taxonomie-Verordnung enthalten. Die Ermittlung der Betriebsausgaben (Nenner) gemäß EU-Taxonomie-Verordnung erfolgt ausgehend von der Gewinn- und Verlustrechnung und beinhaltet im Wesentlichen Instandhaltungsaufwendungen sowie sonstige betriebliche Aufwendungen für Mieten und Leasing.

Der taxonomiefähige Anteil im Geschäftsjahr 2024 resultiert aus Instandhaltungsaufwendungen für das Passagier-Transport-System sowie Instandhaltungsaufwendungen für vermietete Gebäude. Bei Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste im Luftverkehr“ betreffen die Aufwendungen insbesondere die Instandhaltung der Gepäckförderanlage. Hier wurde ein Schlüssel angewandt, der ausgehend von der Segmentverteilung eine sachgerechte Aufteilung der Instandhaltungsaufwendungen garantiert. Die wesentlichen Bestandteile der Wirtschaftsaktivität „3.4 Wartung von Straßen und Autobahnen“ stellen die Wartung und Sanierung der Rollbahnen dar.

Taxonomiekonforme Betriebsausgaben sind, analog zu den Umsatzerlösen, die Instandhaltungsaufwendungen für das Passagier-Transport-System. Ebenfalls konform sind am Standort Griechenland die Instandhaltungsaufwendungen für die Gebäude, die zu den oberen 15 % des nationalen Gebäudebestands hinsichtlich der Energieeffizienz gehören.

Der taxonomiekonforme Opex umfasst unter anderem die Instandhaltungsaufwendungen des Passagier-Transport-Systems der Wirtschaftsaktivität „6.3 Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr“ in Höhe von 9,94 Mio € (im Vorjahr: 9,15 Mio €) sowie den taxonomiekonformen Anteil bei Fraport Greece mit der Wirtschaftsaktivität „7.7 Erwerb von und Eigentum an Gebäuden“ in Höhe von 6,40 Mio € (im Vorjahr: 5,95 Mio €). Der Opex der Wirtschaftsaktivität „6.20 Bodenabfertigungsdienste“ ist in diesem Berichtsjahr erstmalig taxonomiekonform und beträgt 3,08 Mio €.

Die im folgenden Abschnitt beschriebenen Beträge sind taxonomiefähige, aber nicht taxonomiekonforme Betriebsausgaben. Dazu gehören taxonomiefähige Ausgaben aus der Wirtschaftsaktivität „3.4 Wartung von Straßen und Autobahnen“, die sich auf 10,74 Mio € (im Vorjahr: 11,03 Mio €) belaufen. Ebenso sind Betriebsausgaben der Wirtschaftsaktivität „7.7 Erwerb von und Eigentum an Gebäuden“ in Höhe von 53,98 Mio € (im Vorjahr: 33,20 Mio €) enthalten. Auch hier resultiert der Anstieg aus der Umgliederung der Wirtschaftsaktivität „7.2 Renovierung bestehender Gebäude“ in Wirtschaftsaktivität 7.7.

| Anteil Betriebsausgaben/Gesamtbetriebsausgaben | ||

|---|---|---|

| Taxonomiekonform je Ziel | Taxonomiefähig je Ziel | |

| Klimaschutz (CCM) | 10,14% | 42,09% |

| Anpassung an den Klimawandel (CCA) | 0,00% | 0,00% |

| Wasser- und Meeresressourcen (WTR) | 0,00% | 0,00% |

| Kreislaufwirtschaft (CE) | 0,00% | 5,35% |

| Umweltverschmutzung (PPC) | 0,00% | 0,00% |

| Biologische Vielfalt und Ökosysteme (BIO) | 0,00% | 0,00% |

| Meldebogen Betriebsausgaben (Opex) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Kriterien für einen wesentlichen Beitrag | DNSH-Kriterien ("Keine erhebliche Beeinträchtigung") | ||||||||||||||||||

| Wirtschaftstätigkeiten | Code(s) | Absolute Betriebsausgaben | Anteil Betriebsausgaben 2024 | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Klimaschutz | Anpassung an den Klimawandel |

Wasser | Umweltverschmutzung | Kreislauf- wirtschaft |

Biologische Vielfalt | Mindestschutz | Anteil taxonomiekonformer (A.1.) oder taxonomie- fähiger (A.2.) Opex 2023 |

Kategorie ermöglichende Tätigkeit |

Kategorie Übergangs- tätigkeit |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) | (13) | (14) | (15) | (16) | (17) | (18) | (19) | (20) |

| in Mio € | % | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J; N; N/EL | J/N | J/N | J/N | J/N | J/N | J/N | J/N | % | E | T | ||

| A. TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| A.1. Ökologisch nachhaltige Tätigkeiten (taxonomiekonform) | |||||||||||||||||||

| Personenbeförderung im Orts- und Nahverkehr, Personenkraftverkehr | CCM 6.3 | 9,94 | 4,95 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 5,13 | ||

| CO2-arme Flughafeninfrastruktur | CCM 6.17 | 0,09 | 0,05 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,19 | E | |

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 3,08 | 1,53 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,00 | ||

| Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden | CCM 7.5 | 0,86 | 0,43 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 0,00 | E | |

| Erwerb von und Eigentum an Gebäuden | CCM 7.7 | 6,40 | 3,18 | J | N/EL | N/EL | N/EL | N/EL | N/EL | J | J | J | J | J | J | J | 3,34 | ||

| Opex ökologischer nachhaltiger Tätigkeiten (taxonomiekonform) (A.1) |

20,37 | 10,14 | 10,14% | 0% | 0% | 0% | 0% | 0% | 8,66 | ||||||||||

| Davon ermöglichende Tätigkeiten | 0,95 | 0,47 | 0,47% | 0% | 0% | 0% | 0% | 0% | E | ||||||||||

| Davon Übergangstätigkeiten | 0,00 | 0,00 | 0,00% | T | |||||||||||||||

| A.2. Taxonomiefähige, aber nicht ökologisch nachhaltige Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) |

|||||||||||||||||||

| EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | EL; N/EL | ||||||||||||||

| Wartung von Straßen und Autobahnen | CE 3.4 | 10,74 | 5,35 | N/EL | N/EL | N/EL | N/EL | EL | N/EL | 6,19 | |||||||||

| Bodenabfertigungsdienste im Luftverkehr | CCM 6.20 | 8,02 | 3,99 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 5,43 | |||||||||

| Renovierung bestehender Gebäude1) | CCM 7.2 | 0,00 | 0,00 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 4,61 | |||||||||

| Installation, Wartung und Reparatur von energieeffizienten Geräten | CCM 7.3 | 2,20 | 1,09 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 0,02 | |||||||||

| Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden | CCM 7.5 | 0,00 | 0,00 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 0,33 | |||||||||

| Erwerb von und Eigentum an Gebäuden | CCM 7.7 | 53,98 | 26,87 | EL | N/EL | N/EL | N/EL | N/EL | N/EL | 18,63 | |||||||||

| Opex taxonomiefähiger, aber nicht ökologisch nachhaltiger Tätigkeiten (nicht taxonomiekonforme Tätigkeiten) (A.2) |

74,94 | 37,30 | 37,30% | 0% | 0% | 0% | 0% | 0% | 35,21 | ||||||||||

| A. Opex taxonomiefähiger Tätigkeiten (A.1+A.2) | 95,31 | 47,44 | 47,44% | 0% | 0% | 0% | 0% | 0% | 43,87 | ||||||||||

| B. NICHT TAXONOMIEFÄHIGE TÄTIGKEITEN | |||||||||||||||||||

| Opex nicht taxonomiefähiger Tätigkeiten | 105,61 | 52,56 | 56,13 | ||||||||||||||||

| GESAMT (A+B) | 200,92 | 100,00 | 100,00 | ||||||||||||||||

| 1) Diese Wirtschaftsaktivität wurde zum Berichtsjahr 2024 in Wirtschaftsaktivität 7.7 umgegliedert. Eine Erläuterung findet sich im Fließtext unter dem Abschnitt "Leistungsindikatoren der EU-Taxonomie | |||||||||||||||||||

Angaben zu ESRS E1 Klimawandel

Allgemeine Angaben

ESRS 2 Allgemeine Angaben

Der Betrieb eines Flughafens und der Luftverkehr haben vielfältige Auswirkungen auf die Umwelt. Fraport sieht sich in der Verantwortung, die daraus resultierenden ökologischen Anforderungen angemessen zu berücksichtigen. Ein Bestandteil der Umweltpolitik von Fraport ist der nachhaltige, schonende und vorsorgende Umgang mit natürlichen Ressourcen.

Governance

Angabepflicht im Zusammenhang mit ESRS 2 GOV-3 – Einbeziehung der nachhaltigkeitsbezogenen Leistung in Anreizsysteme

Klimabezogene Erwägungen werden in die Vergütung der Mitglieder des Vorstands einbezogen. Für das Geschäftsjahr 2024 wurden zwei strategische Unternehmensziele sowie ein ESG-Ziel mit einer Gewichtung zu jeweils einem Drittel beschlossen. Die Leistung der Vorstandsmitglieder wurde im Jahr 2024 nicht anhand der im Rahmen der Angabepflicht E1-4 übermittelten THG-Emissionsreduktionsziele bewertet.

Für weitere Ausführungen zur Einbeziehung von nachhaltigkeitsbezogener Leistung in Anreizsysteme siehe auch Angaben zu ESRS 2 in Verbindung mit GOV-3.

Strategie

Angabepflicht E1-1 – Übergangsplan für den Klimaschutz

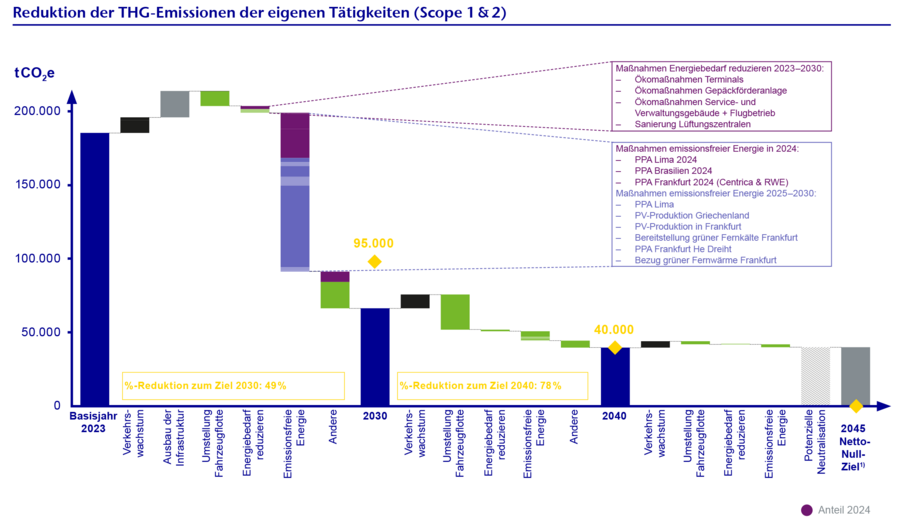

Laut Weltklimarat (IPCC, Intergovernmental Panel on Climate Change) soll bis zum Jahr 2050 Klimaneutralität erreicht werden, um die Erderwärmung auf 1,5 °C zu beschränken. Im Einklang mit dem Pariser Klimaabkommen und dessen 1,5-Grad-Ziel haben sich die Mitglieder des ACI (Airports Council International) Europe, darunter auch Fraport für den Flughafen Frankfurt, dazu verpflichtet, bis 2050 die THG-Emissionen in ihrer direkten Verantwortung auf null zu senken („Net Zero Carbon“ gemäß IPCC).

Um dieses Ziel zu erreichen, hat der Vorstand im Jahr 2022 den „Masterplan Dekarbonisierung“ für die Fraport AG verabschiedet und für alle Bereiche und Konzern-Gesellschaften als Grundsatzpapier zur Berücksichtigung in den weiteren Planungsdokumenten vorgegeben. Nach der Umsetzung für die Fraport AG wurde der „Masterplan Dekarbonisierung“ im Laufe des Geschäftsjahres 2023 erfolgreich im gesamten Fraport-Konzern ausgerollt. Der Masterplan ist eine wichtige strategische Maßnahme der Konzern-Strategie Fraport.2030 (unter Angabepflicht E1-2). Er wird regelmäßig überprüft und aktualisiert, wobei die letzte Aktualisierung im Jahr 2024 erfolgte. Die im Masterplan beschriebenen Governance-Elemente werden von den zuständigen Bereichen umgesetzt.

Der Masterplan verpflichtet den Fraport-Konzern, an seinem Heimatstandort in Frankfurt sowie an den weiteren vollkonsolidierten Standorten weltweit das Ziel Net Zero in Scope 1 und 2 bereits im Jahr 2045 zu erreichen. Zusätzlich beschreibt der Masterplan weitere Scope 1 und 2 Zwischenziele für die Jahre 2030 und 2040. Für den Konzern wird bis 2030 eine Reduktion der THG-Emissionen (Treibhausgas-Emissionen) auf 95.000 t CO2e und bis 2040 auf 40.000 t CO2e angestrebt. Für die Fraport AG sollen die THG-Emissionen bis 2030 auf 50.000 t CO2e und bis 2040 auf 25.000 t CO2e gesenkt werden. Die Ziele sollen ohne Kompensation erreicht werden.

| Aktuelle Zielsetzung der Fraport AG und des Konzerns zur THG-Reduktion | |||

|---|---|---|---|

| 2030 | 2040 | 2045 | |

| Fraport AG | 50.000 t CO2e | 25.000 t CO2e | 0 t CO2e (Net Zero) |

| Fraport-Konzern | 95.000 t CO2e | 40.000 t CO2e | 0 t CO2e (Net Zero) |

Für eine ausführliche Darstellung der Ziele und deren Erreichung sowie ihrer Vereinbarkeit mit dem Pariser Abkommen wird auf die Angabepflicht E1-4 verwiesen. Die dem Masterplan zugrunde liegenden Emissionen entsprechen der Bilanzierung gemäß der Angabepflicht E1-6, die auch die Emissionen aus Energieverbräuchen des Konsolidierungskreises gemäß der Angabepflicht E1-5 umfasst.

Bisher hat Fraport noch keine Ziele zur Reduktion der Scope 3-Emissionen festgelegt, die die Emissionen aus der Wertschöpfungskette umfassen. Für das Geschäftsjahr 2023 wurde erstmals der Scope 3 gemäß GHG Protocol (Greenhouse Gas Protocol) vollständig für den in diesem Bericht angewendeten Konsolidierungskreis erhoben und die 15 einzelnen Kategorien einer Signifikanzbewertung unterzogen (vgl. Angabepflicht E1-6). Bei Flughafenbetreibern werden die Scope 3-Emissionen durch den Flugverkehr sowie durch die landseitigen Zu- und Ablieferverkehre bestimmt.

Der Luftverkehr gilt als schwer zu dekarbonisierender Sektor, da insbesondere für mittlere und lange Distanzen auf absehbare Zeit keine Technologien mit hinreichender Energiedichte am Markt verfügbar sein werden. Innovative Antriebstechnologien wie Wasserstoff für kurze und mittlere Strecken befinden sich momentan noch in einem frühen Entwicklungsstadium. Für Drop-In-Treibstoffe, auch bekannt als Sustainable Aviation Fuel, fehlen derzeit ausreichende Produktionskapazitäten, um diese Mengen zu wettbewerbsfähigen Preisen bereitzustellen.

Der europäische Luftverkehr ist im internationalen Vergleich am stärksten reguliert und auf Dekarbonisierung ausgerichtet. Daher steht der europäische Luftverkehrssektor unter erheblichem Druck, nachhaltige Lösungen zu finden. Am Flughafen Frankfurt erprobt Fraport gemeinsam mit der Deutschen Lufthansa Ansätze zur Reduktion von Kerosinverbrauch und Emissionen aus dem Luftverkehr. Hierbei erhält Fraport Unterstützung vom Kompetenzzentrum für Klima- und Lärmschutz im Luftverkehr (CENA – Climate, Environment and Noise Protection in Aviation) des Landes Hessen. Basierend auf den gesammelten Erfahrungen wird Fraport prüfen, welche Ziele Fraport im Bereich Scope 3 unterstützen kann, um die Dekarbonisierung voranzutreiben.

Der bislang auf die Scope 1 und 2 Emissionen fokussierte Masterplan Dekarbonisierung ist in Handlungsfelder strukturiert, die drei Dekarbonisierungshebel ergeben. Durch diese Einteilung können die Ziele der Energieverbrauchsminderung und Dekarbonisierung zugewiesen und Prozessverantwortliche klar benannt werden. Die Dekarbonisierungshebel sind Energiebedarf reduzieren, Energieträger wechseln und emissionsfreie Energie nutzen.

Das Maßnahmenpaket „Energiebedarf reduzieren“ unterstützt die Erreichung der THG-Emissionsreduktionsziele. Im Bereich der Scope 2 Maßnahmen werden Maßnahmenpakete zusammengefasst, die den Verbrauch von Strom, Wärme und Kälte senken. Diese Maßnahmen werden im Rahmen von Sanierungen, Instandsetzungen und dem Austausch von Altanlagen kontinuierlich umgesetzt. Dabei werden die Vorgaben des Energieeffizienzgesetzes sowie EU-Richtlinien für den Standort Frankfurt berücksichtigt.

Das Maßnahmenpaket „Energieträger wechseln“ zielt auf den Übergang von fossilen zu nicht-fossilen Energieträgern ab. Dies betrifft die THG-Emissionen aus der Verbrennung von Kraft- und Brennstoffen, die bilanziell dem Scope 1 von Fraport zugeordnet werden, und soll zur Reduktion der THG-Emissionen in diesem Bereich beitragen. Zu den Maßnahmen zählt die Defossilisierung des Fuhrparks der Bodenverkehrsdienste (BVD), die die Umstellung der Fahrzeugflotte auf alternative Antriebsformen sowie den Einsatz von emissionsfreien, synthetischen Kraftstoffen für Fahrzeuge, die nicht auf Elektro- oder Wasserstoffantrieb umgestellt werden können, umfasst.

Das Maßnahmenpaket „Emissionsfreie Energie nutzen“ betrifft den Bezug von extern erzeugter Energie im Bereich Strom, Wärme und Kälte, der dem Scope 2 zugeordnet wird. Die Nutzung emissionsfreier Energie wird realisiert, indem Energielieferanten ihre Produkte auf erneuerbare Energien umstellen oder neue Lieferanten beauftragt werden, die bereits emissionsfreie Energie erzeugen. Durch den Bezug von extern erzeugter Energie trägt Fraport zur Reduktion der Scope 2-THG-Emissionen bei. Zusätzlich investiert Fraport in eigene Photovoltaik-Anlagen zur Erzeugung emissionsfreien Stroms, wodurch Treibhausgase aus dem Bezug von nicht erneuerbarem Strom vermieden werden.

Übergeordnet werden Maßnahmenpakete definiert, die Maßnahmen umfassen, die keinen unmittelbar berechenbaren oder messbaren Beitrag zur Dekarbonisierung leisten und keiner spezifischen Scope-Kategorien zugeordnet werden können. Dennoch sind sie von Bedeutung, um die THG-Emissionsreduktionsziele zu erreichen. Hierzu zählen beispielsweise Maßnahmen zur Schaffung von Versorgungsinfrastruktur, die einen Wechsel des Energieträgers ermöglichen sowie Maßnahmen zur Steuerung, Ermittlung und Zuordnung des Energieverbrauchs. Ebenfalls werden Maßnahmen beschrieben, die die Nachverfolgung der Umsetzung des Masterplans unterstützen.

Für die erwarteten Beiträge aus den Dekarbonisierungshebeln sowie die jeweils wichtigsten Klimaschutzmaßnahmen wird auf die Erläuterungen zur Angabepflicht E1-4 verwiesen.

Um die Umsetzung des Masterplans Dekarbonisierung finanziell zu unterlegen, sind entsprechende Investitionen erforderlich. In der nachfolgenden Tabelle ist der indikative jährliche Mittelabfluss für die Umsetzung des Masterplans Dekarbonisierung am Standort Frankfurt dargestellt:

| Indikativer jährlicher Mittelabfluss für die Umsetzung des Masterplans Dekarbonisierung am Standort Frankfurt | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Mittelabfluss in Mio € p.a. (grobe Indikation unter kaufmännischer Vorsicht) | ||||||||||||

| Dekarbonisierungshebel | Investition gesamt (in Mio €) |

IST bis 2023 |

IST 2024 |

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 |

| Energiebedarf reduzieren | 185,0 | 29,6 | 8,3 | 17,1 | 19,9 | 19,4 | 19,9 | 19,4 | 14,9 | 14,4 | 13,7 | 8,4 |

| Energetische Optimierung von Gebäuden, Systemen, Anlagen |

||||||||||||

| Gepäckförderanlage | 5,0 | 1,7 | 0,0 | 0,1 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 |

| Gebäude + Flugbetrieb | 20,0 | 0,4 | 0,6 | 1,5 | 2,0 | 2,5 | 3,0 | 3,0 | 2,0 | 2,0 | 2,0 | 1,0 |

| Terminalbetrieb | 20,0 | 4,8 | 0,9 | 1,5 | 1,5 | 1,5 | 1,5 | 2,0 | 2,0 | 2,0 | 1,3 | 1,0 |

| Sanierung Lüftungszentralen T1 | 140,0 | 22,7 | 6,8 | 14,0 | 16,0 | 15,0 | 15,0 | 14,0 | 10,5 | 10,0 | 10,0 | 6,0 |

| Energieträger wechseln | 12,5 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,5 | 1,5 | 0,9 | 0,9 | 0,6 |

| Umstellung Fahrzeugflotte | 12,5 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,5 | 1,5 | 0,9 | 0,9 | 0,6 |

| Emissionsfreie Energien nutzen | 75,0 | 1,0 | 12,1 | 11,0 | 5,0 | 3,0 | 2,0 | 0,9 | 0,0 | 0,0 | 0,0 | 0,0 |

| Photovoltaik 18 West | 24,5 | 1,0 | 12,1 | 10,0 | 1,2 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Photovoltaik – weitere Anlagen | 50,5 | 0,0 | 0,0 | 1,0 | 3,8 | 2,9 | 2,0 | 0,9 | 0,0 | 0,0 | 0,0 | 0,0 |

| Produktion grüner Fernkälte1) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Übergeordnete Maßnahmen | 160,0 | 0,6 | 3,5 | 6,5 | 10,0 | 11,0 | 11,0 | 11,0 | 11,0 | 9,5 | 9,0 | 7,7 |

| Infrastruktur für alternative Antriebe schaffen |

35,0 | 0,4 | 3,4 | 2,5 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,5 | 3,0 | 3,0 |

| Ladeinfrastruktur Kunden- parkhäuser/-Parkplätze |

20,0 | 0,0 | 0,0 | 1,0 | 2,0 | 2,0 | 2,0 | 3,0 | 3,0 | 2,0 | 2,0 | 2,0 |

| Digitales Energienetz | 25,0 | 0,2 | 0,1 | 1,0 | 2,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 1,7 |

| Energiespeicherung | 80,0 | 0,0 | 0,0 | 2,0 | 3,0 | 3,0 | 3,0 | 2,0 | 2,0 | 1,0 | 1,0 | 1,0 |

| Summe Masterplan | 432,5 | 32,2 | 24,9 | 35,6 | 35,9 | 34,4 | 33,9 | 32,8 | 27,4 | 24,8 | 23,6 | 16,7 |

| 1) Für die Maßnahme "Bereitstellung grüner Fernkälte" werden aktuell noch verschiedene Möglichkeiten geprüft, da die konkrete Umsetzungsmethode noch nicht festgelegt wurde Umsatz bereinigt | ||||||||||||

| Indikativer jährlicher Mittelabfluss für die Umsetzung des Masterplans Dekarbonisierung am Standort Frankfurt | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Mittelabluss in Mio € p.a. (grobe Indikation unter kaufmännischer Vorsicht) | |||||||||||||

| Dekabonisierungshebel | Investition gesamt (in Mio €) |

2034 | 2035 | 2036 | 2037 | 2038 | 2039 | 2040 | 2041 | 2042 | 2043 | 2044 | 2045 |

| Energiebedarf reduzieren | 185,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Energetische Optimierung von Gebäuden, Systemen, Anlagen |

|||||||||||||

| Gepäckförderanlage | 5,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Gebäude + Flugbetrieb | 20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Terminalbetrieb | 20,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Sanierung Lüftungszentralen T1 | 140,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Energieträger wechseln | 12,5 | 0,6 | 0,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Umstellung Fahrzeugflotte | 12,5 | 0,6 | 0,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Emissionsfreie Energien nutzen | 75,0 | 0,0 | 0,0 | 2,0 | 3,0 | 4,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 3,0 | 3,0 |

| Photovoltaik 18 West | 24,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Photovoltaik – weitere Anlagen | 50,5 | 0,0 | 0,0 | 2,0 | 3,0 | 4,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 3,0 | 3,0 |

| Produktion grüner Fernkälte1) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Übergeordnete Maßnahmen | 160,0 | 5,2 | 4,0 | 2,5 | 4,5 | 5,0 | 7,0 | 7,0 | 8,0 | 8,0 | 7,0 | 6,0 | 5,0 |

| Infrastruktur für alternative Antriebe schaffen | 35,0 | 2,2 | 2,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Ladeinfrastruktur Kunden- parkhäuser/-Parkplätze |

20,0 | 1,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Digitales Energienetz | 25,0 | 1,0 | 1,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Energiespeicherung | 80,0 | 1,0 | 1,0 | 2,5 | 4,5 | 5,0 | 7,0 | 7,0 | 8,0 | 8,0 | 7,0 | 6,0 | 5,0 |

| Summe Masterplan | 432,5 | 5,8 | 4,5 | 4,5 | 7,5 | 9,0 | 12,0 | 12,0 | 13,0 | 13,0 | 12,0 | 9,0 | 8,0 |

| 1) Für die Maßnahme "Bereitstellung grüner Fernkälte" werden aktuell noch verschiedene Möglichkeiten geprüft, da die konkrete Umsetzungsmethode noch nicht festgelegt wurde Umsatz bereinigt | |||||||||||||

Die in der Tabelle aufgeführten Maßnahmen zur Erreichung der THG-Emissionsreduktionsziele wurden mit indikativen Kosten versehen und im Masterplan ausgewiesen. Aufgrund der langen Laufzeit der Maßnahmen sind die Schätzungen teilweise grob und mit Unsicherheiten behaftet und können sich im Zeitverlauf verändern. Die Gesamtkosten wurden nach dem Grundsatz der kaufmännischen Vorsicht ermittelt und enthalten in der Regel Zuschläge für Unsicherheiten, die auf der begrenzten Planungstiefe beruhen. Die Verteilung der Gesamtinvestition auf die einzelnen Jahre wurde angesichts der derzeit sehr schwierigen Rahmenbedingungen bewusst konservativ vorgenommen.

Für das Geschäftsjahr 2024 sind rund 21,4 Mio € taxonomiekonformer Capex gemäß der Delegierten Verordnung (EU) 2021/2178 auf Investitionskosten in Verbindung mit dem Masterplan Dekarbonisierung am Standort Frankfurt zurückzuführen. Dieser Capex beinhaltet Projekte der Wirtschaftsaktivitäten „4.1 Stromerzeugung mittels Fotovoltaik-Technologie“, „6.17 CO2-arme Flughafeninfrastruktur“ und „7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden“. Die dahinterstehenden Projekte sind die Erweiterung der Photovoltaik-Anlage an der Startbahn 18 West, die Errichtung von Ladesäulen für Elektrofahrzeuge auf dem Vorfeld und die Sanierung von Technikzentralen in Terminal 1. Die Überleitung der Investitionskosten des Masterplan Dekarbonisierung zur EU-Taxonomie basiert auf einer Zuordnung von Projekten anhand ihrer Projektnummer. Der Masterplan beinhaltet Maßnahmen zur Dekarbonisierung, während die EU-Taxonomie auf generelle nachhaltige Wirtschaftsaktivitäten abzielt.

Im Rahmen des Masterplans Dekarbonisierung prognostiziert Fraport unter Berücksichtigung geplanter Maßnahmen und voraussichtlichen Wachstums die verbleibenden Restemissionen nach Scope 1 und 2 für die verbleibenden Jahre bis zur Erreichung des Net-Zero-Ziels im Jahr 2045. Die Emissionskurve entspricht der erforderlichen mittleren jährlichen Reduktion, wie sie in wissenschaftlich basierten Zielvorgaben wie dem SBTi Net Zero Standard v1.2 für ein 1,5°-Szenario vorgeschlagen wird. Erhebliche eingeschlossene Emissionen, die diesen Zielpfad gefährden könnten, ergeben sich aus der Prognose nicht (vgl. Angabepflicht E1-4).

Fraport plant die Entwicklung eines Prognosemodells für die signifikantesten Scope 3.11 Emissionen - die Treibhausgas-Emissionen aus dem Luftverkehr. Dieses Modell soll auf branchenrelevanten Technologie-Szenarien basieren, wie zum Beispiel die Szenarien der ICAO (International Civil Aviation Organization) oder ACI. Die dort abzubildenden erwarteten eingeschlossenen Emissionen resultieren dabei jedoch nicht aus den Dienstleistungen von Fraport, sondern vielmehr aus dem Geschäftsbetrieb ihrer Partner in der Wertschöpfungskette. Die branchen- und unternehmensübergreifenden Dekarbonisierungspläne, die teilweise durch Machbarkeitsstudien gestützt werden, streben ebenfalls einen nettoemissionsneutralen Flugbetrieb bis 2050 an, berücksichtigen jedoch auch Kompensationsverfahren.

Der Masterplan Dekarbonisierung beinhaltet neben den Maßnahmenpaketen und Zielen auch Investitionskosten. Einige dieser Investitionen entsprechen den Wirtschaftsaktivitäten gemäß der Taxonomie-Verordnung (EU) 2020/852. Weitere Informationen hierzu finden sich unter anderem unter der Angabepflicht E1-2 und im Abschnitt „Angaben zur EU-Taxonomie-Verordnung“. Gesonderte Ziele oder Capex-Pläne zur Erreichung taxonomiekonformer Wirtschaftsaktivitäten nach der Taxonomie-Verordnung existieren nicht.

Als eine wichtige strategische Maßnahme der Konzern-Strategie Fraport.2030 sind die Investitionen im Rahmen des Masterplans Dekarbonisierung in die laufenden Erneuerungszyklen der bestehenden Assetstrukturen eingebettet und somit in dem erweiterten Wirtschaftsplan berücksichtigt. Damit sollen außerplanmäßige Ausgaben vermieden werden. Fallweise werden Fördermittel beantragt und in die Finanzierung eingebunden. Darüber hinaus werden fortlaufend zweckgebundene nachhaltige Finanzierungsmaßnahmen im Rahmen der Finanzierungsstrategie geprüft und umgesetzt.

Im Berichtsjahr 2024 gab es keine signifikanten Capex-Beträge, die im Zusammenhang mit Wirtschaftstätigkeiten in den Bereichen Kohle, Öl und Gas investiert wurden.

Nach Artikel 12 Absatz 1 Buchstaben d bis g und Artikel 12 Absatz 2 der Delegierten Verordnung (EU) 2020/1818 der Kommission genannten Kriterien ist Fraport von den Paris-abgestimmten EU-Referenzwerten nicht ausgenommen.

Management der Auswirkungen, Risiken und Chancen

Fraport hat sich im Rahmen der DMA mit klimabezogenen Risiken, Auswirkungen und Chancen auseinandergesetzt. Eine abschließende Bewertung der klimabezogenen physischen Risiken und klimabezogenen Übergangsrisiken für den gesamten Fraport-Konzern ist in den Folgejahren vorgesehen. Eine Ausführung zu dem bisherigen Prozess und Stand findet sich unter der Angabepflicht in Zusammenhang mit IRO-1.

Im Rahmen der DMA hat die qualitative Diskussion mit den Experten der Fachbereiche keine auf dem Klimawandel beruhenden Risiken identifiziert, die auf kurze und mittelfristige Sicht die Resilienz der Strategie oder des Geschäftsmodells Fraports gefährden würden. Fraport hat die langfristigen Klimarisiken (vgl. Angabepflicht E1 in Verbindung mit ESRS2 IRO-1) in Bezug auf die langfristige Resilienz des Geschäftsmodells und seiner Strategie noch nicht vollumfänglich bewertet.

Angabepflicht im Zusammenhang mit ESRS 2 IRO-1 – Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen klimabezogenen Auswirkungen, Risiken und Chancen

Zu den Auswirkungen von Fraport auf den Klimawandel wird auf die Angabepflichten E1-1, E1-5 und E1-6 sowie ESRS 2 SBM-3 verwiesen.

Für die Ermittlung und Bewertung von physischen Klimarisiken hat Fraport eine klimabezogene Szenarioanalyse durchgeführt. Hierbei wurden Klimadaten für den Standort Frankfurt sowie für die internationalen Betreiberkonzessionen analysiert. Die Wertschöpfungskette wurde nicht weiter betrachtet, da die Auswirkungen als nicht dauerhaft oder wesentlich für Fraport eingestuft wurden. Für die Zeithorizont-Betrachtung wurden in dieser ersten Analyse ausschließlich der langfristigste Zeitraum berücksichtigt, da dieser die schwerwiegendsten Klimarisiken umfasst und somit eine fundierte Grundlage bietet. Klimarisiken, die langfristig bedeutend sind, werden meist auch kurz- und mittelfristig relevant. Für die Fraport AG mit dem Standort Frankfurt und Fraport Slowenien als unbefristete Betreiberkonzession wurde das Jahr 2100 als Zeithorizont gewählt. Für Peru wurde das Jahr 2040 und für die restlichen internationalen Betreiberkonzessionen das Jahr 2050 festgelegt, da diese Zeiträume sich an dem jeweiligen Konzessionsende orientieren. Die langfristigen Zeithorizonte wurden gewählt, da sie am besten mit der langfristigen strategischen Planung und Kapitalallokation für die Betreiberkonzessionen übereinstimmen.

Die Klimarisikoanalyse basiert auf der Auswertung der „Location Risk Intelligence“ der Münchener Rückversicherungs-Gesellschaft AG (MunichRe) aus Oktober 2024. Die Klimadaten basieren auf standortspezifischen geografischen Koordinaten und orientieren sich an der Tabelle zur Klassifikation von Klimagefahren gemäß der Delegierten Verordnung (EU) 2021/2139 der Kommission. Sie umfassen alle Klimarisiken außer Bodendegradation und Solifluktion. Für weitere Informationen siehe Abschnitt „Angaben zur EU-Taxonomie-Verordnung“.

Als Grundlage dient das Szenario SSP5-8.5 des IPCC, welches von hohen Emissionen ausgeht. Dieses Szenario prognostiziert ein starkes Wirtschaftswachstum und eine intensive Nutzung fossiler Brennstoffe, was zu einem Anstieg der globalen Durchschnittstemperatur um 4,4 °C bis zum Jahr 2100 führt. Dieses Szenario basiert auf der wissenschaftlichen Grundlage des sechsten Sachstandberichts des IPCC (IPCC AR6). Das verwendete Klimaszenario wird als Worst-Case-Szenario angenommen, um bestmöglich auf zukünftige Entwicklungen vorbereitet zu sein. Die Daten wurden durch Experteninterviews plausibilisiert.

Im Rahmen der Analyse wurden Anhaltspunkte für bestehende und potenzielle Klimarisiken identifiziert. Die vorläufige Bewertung basiert auf einer Risikoeinstufung von 1 bis 5, die von MunichRe auf Grundlage interner Klimamodelle und geografischer Koordinaten erstellt wurde und bei der die Faktoren Eintrittswahrscheinlichkeit, Ausmaß und Dauer der Gefahren in den internen Modellen hinterlegt sind.

Fraport ist bestrebt, den Prozess zur detaillierten Analyse und Bewertung der Klimarisiken weiter auszubauen, um die gestiegenen Anforderungen der ESRS zu erfüllen. Eine umfassendere Analyse für den gesamten Fraport-Konzern ist in Folgejahren vorgesehen. In dieser soll eine Bewertung der Klimarisiken inklusive der Schadenshöhe und der Anfälligkeit von Vermögenswerten und Geschäftstätigkeiten erfolgen.

Fraport hat klimabedingte Übergangsrisiken und Chancen am Standort Frankfurt und an den internationalen Betreiberkonzessionen analysiert. Die Wertschöpfungskette wurde indirekt in die Analyse einbezogen, da Übergangsrisiken per Definition auch von den Abhängigkeiten und Veränderungen bei anderen Akteuren in der Wertschöpfungskette, wie den Kosten der Airlines und anderen relevanten Faktoren, beeinflusst werden.

Für die Ermittlung klimabedingter Übergangsrisiken und Chancen wird der aktuelle wissenschaftliche Stand des 1,5-Grad-Szenario "Net Zero Emissions" der Internationalen Energieagentur (IEA) herangezogen. Dieses Szenario beschreibt einen Weg, bei dem die globalen Netto-THG-Emissionen bis 2050 auf Null reduziert werden, um die Erderwärmung auf 1,5 Grad Celsius gegenüber vorindustriellen Werten zu begrenzen und schwerwiegende Folgen des Klimawandels zu vermeiden. Fraport ist der Ansicht, dass dieses Szenario durch seine umfassende Berücksichtigung wissenschaftlicher Erkenntnisse, technologischer Entwicklungen und politischer Maßnahmen eine breite Palette plausibler Risiken und Unsicherheiten abbildet und somit eine fundierte Grundlage zur Bewertung klimabedingter Übergangsrisiken und Chancen bietet. Fraport ist sich bewusst, dass das Szenario Einschränkungen hinsichtlich Annahmen, regionalen Unterschieden, Technologieabhängigkeit, Verhaltensänderungen, politischer Umsetzung, wirtschaftlicher Auswirkungen und langfristiger Prognosesicherheit aufweist.

Auf Basis dieser Annahme hat Fraport in Workshops mit Fachexperten aus den Bereichen Marktforschung, Nachhaltigkeit, Risikomanagement, Beteiligungsmanagement und Reporting die Übergangsrisiken und -chancen diskutiert und evaluiert. Dabei wurden die Kategorien Politik, Technologie, Märkte und Reputation für die Übergangsrisiken sowie Ressourcen, Energie, Produkte und Dienstleistungen, Märkte und Resilienz für die Übergangschancen betrachtet. Die wichtigsten Triebkräfte, die Fraport betrachtet hat, sind politische Maßnahmen zur Emissionsreduktion, der Übergang zu einem nachhaltigen Energiemix, technologische Innovationen in der Luftfahrt sowie Veränderungen in den Marktanforderungen und Verbrauchergewohnheiten, da diese Faktoren die zukünftige Geschäftsentwicklung von Fraport beeinflussen.

Die Übergangsereignisse wurden sowohl kurz-, und mittel- als auch langfristig analysiert, wobei die Zeiträume 2026, 2035 und 2050 betrachtet wurden. Für die kurzfristige Betrachtung wurden Eintrittswahrscheinlichkeit und Schadenshöhe geschätzt, während für die mittel- und langfristige Betrachtung der Trend der erwarteten Risikoentwicklung angegeben wurde. Weitere Analysen und Bewertungen, inwieweit die Vermögenswerte und Geschäftstätigkeiten des Unternehmens den ermittelten Übergangsrisiken oder Chancen ausgesetzt sind, hat Fraport in den Folgejahren geplant. Es wurde keine vollumfassende Resilienzanalyse durchgeführt und damit können auch keine Aussagen über die Resilienz des Geschäftsmodells getroffen werden.

Angabepflicht E1-2 – Konzepte im Zusammenhang mit dem Klimaschutz und der Anpassung an den Klimawandel

Fraport hat die Aspekte Klimaschutz, Anpassung an den Klimawandel, Energieeffizienz sowie den Einsatz von erneuerbaren Energien in der Konzern-Strategie verankert, die sich auf die strategischen Prioritäten Wachstum und Nachhaltigkeit sowie Effizienz und Innovationen konzentriert. Die daraus abgeleiteten Maßnahmen werden unter anderem in wichtigen strategischen Maßnahmen umgesetzt (siehe auch Kapitel „Grundlagen des Konzerns“).

Die Strategie zielt darauf ab, die Position von Fraport als führendem Konzern im Betrieb klimafreundlicher Flughäfen zu etablieren. Ein zentraler Bestandteil dieser Priorität ist der im Berichtsjahr 2022 erstmals beschlossene und inzwischen aktualisierte „Masterplan Dekarbonisierung“. Der Masterplan wurde auf den gesamten Konsolidierungskreis unter operativer Kontrolle sowie auf alle Treibhausgase gemäß GHG Protocol ausgeweitet.

Die Reduktion der THG-Emissionen, die direkt in der Verantwortung von Fraport liegen, hat Vorrang vor den Emissionen in der Wertschöpfungskette. Der Masterplan Dekarbonisierung konzentriert sich daher auf die THG-Emissionen im Scope 1 und 2. Im Berichtsjahr hat Fraport erstmals den Scope 3 für den genannten Konsolidierungskreis über alle 15 Kategorien des GHG-Protocols bewertet und berichtet die signifikanten Kategorien. Auf dieser Grundlage wird Fraport prüfen, ob und wie die Klimaschutzstrategie künftig weiterentwickelt werden kann, um die wesentlichen Auswirkungen seines Geschäftsmodells auf das Treibhausgasinventar zu adressieren (siehe Angabepflicht IRO-1).

Der Energieverbrauch der Infrastrukturen und Prozesse von Fraport ist die Hauptursache für seine THG-Emissionen. Daher steht dieser als wesentliche Auswirkung (siehe Angabepflicht IRO-1) im Fokus des Masterplans Dekarbonisierung und unterstützt das Streben nach Effizienz gemäß der strategischen Priorität von Fraport. Die strategischen Hebel zur Dekarbonisierung umfassen die Reduzierung des Energieverbrauchs, den Wechsel zu emissionsärmeren Energieträgern sowie die Nutzung emissionsfreier Energie. Diese drei Hebel werden durch übergeordnete Maßnahmen zur effizienteren Verteilung und Steuerung des Energiebedarfs ergänzt.

Die konzernweite Steuerung des Masterplans Dekarbonisierung liegt in der Verantwortung der Unternehmensentwicklung, während die Umsetzung durch die Gesellschaften an den Standorten erfolgt. Die Fortschritte werden vom Dekarbonisierungsboard überwacht, das vom Vorstand geleitet wird. Der Teilnehmerkreis setzt sich planmäßig aus den verantwortlichen Bereichsleitungen oder deren benannten Vertretern zusammen. Der Bereich Unternehmensentwicklung und Nachhaltigkeit koordiniert das Board, während die Bereichsleiter des Zentralen Infrastrukturmanagements, des Kosten- und Ergebniscontrollings sowie des Investitions- und Projektcontrollings die operative Planung und Umsetzung der Maßnahmen verantworten. Bei Bedarf können weitere Teilnehmer, etwa aus relevanten Standortgesellschaften, hinzukommen. Wenn die Dekarbonisierung relevanter Auslandsgesellschaften behandelt wird, nimmt der Bereich Akquisitionen und Beteiligungen am Board teil. Die im Dekarbonisierungsboard beschlossenen Maßnahmen werden anschließend in die Mittelfristplanung der Konzern-Gesellschaften integriert.

Wie unter der Angabepflicht E1-1 beschrieben, ist die Analysephase von Fraport zu den Risiken und Chancen des fortschreitenden Klimawandels noch nicht abgeschlossen. Der Bedarf einer Anpassungsstrategie, beispielsweise für Extremwetterereignisse, wird über die Behandlung im Risikomanagementsystem hinaus im Rahmen der anschließenden Resilienzanalyse geprüft.

Angabepflicht E1-3 – Maßnahmen und Mittel im Zusammenhang mit den Klimastrategien

Die wichtigsten Maßnahmen hinsichtlich des Energieverbrauchs und der Emissionen in Scope 1 und 2 werden aufgrund ihres Hauptanteils an den Emissionen im Konzernvergleich dem Standort Frankfurt zugeordnet. Im Berichtsjahr lag der Fokus auf dem Dekarbonisierungshebel „Emissionsfreie Energie nutzen“. Hierbei ist insbesondere die Installation von Photovoltaik-Anlagen in der finalen Ausbaustufe auf einer Länge von 2.800 Metern parallel zur Startbahn West mit einer Kapazität von 17 MWp in Frankfurt hervorzuheben. Die Inbetriebnahme ist stufenweise für das erste und dritte Quartal 2025 geplant. Zudem bezieht Fraport für den Standort Frankfurt grüne Windenergie. Mehrere Power Purchase Agreements (PPA) mit verschiedenen Lieferanten versorgten den Flughafen Frankfurt im Jahr 2024 mit rund 160 Gigawattstunden Windstrom. Diese Energie wurde aus verschiedenen On-shore- und Offshore-Windkraftanlagen gewonnen.

Die aktuell geplanten Einzelmaßnahmen im Dekarbonisierungshebel „Energiebedarf reduzieren“ sind in ihrer jeweiligen Höhe nicht wesentlich für diese Berichterstattung. Zum einen wurde ein erheblicher Teil dieses Hebels in der Vergangenheit realisiert, zum anderen sind Planungen für künftige Maßnahmen noch in einem sehr frühen Stadium.

Wesentliche Maßnahmen, die Fraport in den kommenden Jahren im Rahmen des Dekarbonisierungshebels „Energieträger wechseln“ plant, umfassen die fortschreitende Elektrifizierung der Fahrzeugflotten am Standort Frankfurt. Ergänzend dazu setzt das Unternehmen den Ausbau einer Schnellladeinfrastruktur auf dem Flughafenvorfeld sowie die Errichtung von Ladepunkten auf dem gesamten Flughafengelände fort. Das Ende 2021 abgeschlossene PPA mit EnBW für die Stromlieferung aus dem Windpark „He Dreiht“ soll planmäßig ab Mitte 2026 einen wesentlichen Beitrag zur Dekarbonisierung des Frankfurter Flughafens leisten.

Darüber hinaus zählen die Umstellung der Fernkälte auf klimaneutrale Energie sowie die Erweiterung des Bezugs grüner Fernwärme zu den am Standort Frankfurt geplanten Maßnahmen im Rahmen des Dekarbonisierungshebels „Emissionsfreie Energie nutzen“. Eine wesentliche Einzelmaßnahme der Auslandsbeteiligungen wird ein PPA für den Flughafen in Lima sein. Darüber hinaus soll ein Maßnahmenbündel an energetischen Optimierungen an den Flughäfen von Fraport Greece bis 2030 zur Senkung der THG-Emissionen von Fraport Greece beitragen.

Um das Ziel von Net-Zero in den Scopes 1 und 2 bis zum Jahr 2045 zu erreichen, setzen auch die ausländischen Flughafenbeteiligungen von Fraport eine Vielzahl von Maßnahmen zur Dekarbonisierung ihrer Geschäftsaktivitäten um. Diese Maßnahmen befinden sich in unterschiedlichen Entwicklungsstadien, von ersten Projektideen bis hin zu detaillierten Umsetzungsplanungen, die in der mittelfristigen Budgetplanung verankert sind. In einigen Beteiligungen wurden bereits Maßnahmen zur Reduzierung von THG-Emissionen erfolgreich implementiert und fortlaufend weiterentwickelt. Aufgrund des jeweils im Vergleich zum Konzernsitz geringen Einzelbeitrags entfällt eine detaillierte Ausweisung an dieser Stelle.

Die erzielten und erwarteten Reduktionen aktueller und künftig geplanter Maßnahmen sind aufgrund des kohärenten Bezugsrahmens ebenfalls der Grafik unter der Angabepflicht E1-4 zu entnehmen. Die erzielten Beiträge und künftigen Erwartungsbeiträge aus den wichtigsten Maßnahmen sind in der Tabelle unter der Angabepflicht E1-1 den übergeordneten Dekarbonisierungszielen zugewiesen.

Im Geschäftsjahr 2024 sind erhebliche Investitionsausgaben am Standort Frankfurt im Rahmen des Masterplan Dekarbonisierung für die Erweiterung der Photovoltaik-Freiflächenanlage mit 12,1 Mio €, der Sanierung der Technikzentralen mit 6,8 Mio € und der Errichtung von Ladesäulen für E-Fahrzeuge mit 3,4 Mio € angefallen. Letzteres gehört zu einem Bündel von Maßnahmen, die indirekt die zuvor genannten Dekarbonisierungshebel unterstützen. Die erwarteten künftigen erheblichen Investitionsbeträge für die wichtigsten Maßnahmen sind in der Tabelle zur Finanzierung des Übergangsplans unter der Angabepflicht E1-1 dargestellt.

Diese Maßnahmen sind im Berichtsjahr zudem als taxonomiekonformer Capex gemäß der Delegierten Verordnung (EU) 2021/2178 der Kommission klassifiziert. Die Photovoltaik-Anlage wird der Wirtschaftsaktivität „4.1 Stromerzeugung mittels Fotovoltaik-Technologie“ zugeordnet und umfasst taxonomiekonformen Capex in Höhe von 12,1 Mio €. Für die Ladesäulen, die unter „6.17 CO₂-arme Flughafeninfrastruktur“ fallen, beläuft sich der taxonomiekonforme Capex auf 3,4 Mio €. Die Sanierung der Technikzentralen wird dem Buchstaben (b) der Wirtschaftsaktivität „7.5 Installation, Wartung und Reparatur von Geräten für die Messung, Regelung und Steuerung der Gesamtenergieeffizienz von Gebäuden“ zugeordnet und umfasst taxonomiekonformen Capex in Höhe von 5,9 Mio €. Die Beträge der Investitionskosten für den Masterplan Dekarbonisierung sind nicht identisch mit den Capex-Beträgen der EU-Taxonomie, da für diese eine Wesentlichkeitsschwelle für Projekte angewandt wird und der Umfang sowie die Abgrenzung der Maßnahmen sich unterscheiden.

Für die PPAs am Standort Frankfurt werden für 2025 Mehrausgaben von 2,7 Mio € aus der Preisdifferenz von Spotmarktprognose und PPAs erwartet. Für das Berichtsjahr war die Preisdifferenz positiv. Ab dem Geschäftsjahr 2026 wird bis zum Ende der Laufzeit aktueller PPAs ebenfalls eine vorteilhafte Preisdifferenz erwartet.

Fraport Greece plant für den Zeitraum von 2025 bis 2030 Investitionen von rund 6 Mio € in die energetische Optimierung der Terminals der betriebenen Flughäfen sowie die Installation von Photovoltaik-Anlagen an allen 14 Flughäfen mit einem Gesamtvolumen von rund 19 Mio €. Aufgrund des frühen Planungsstadiums können die endgültigen Kosten hiervon abweichen. An den restlichen Konzern-Standorten wurden im Geschäftsjahr 2024 keine wesentlichen Capex- oder Opex-Beträge verzeichnet.

Parameter und Ziele

Angabepflicht E1-4 – Ziele im Zusammenhang mit dem Klimaschutz und der Anpassung an den Klimawandel

Die Umsetzung und Wirksamkeit der Maßnahmen werden regelmäßig überprüft und an den Vorstand sowie das Dekarbonisierungboard berichtet. Die Zielvorgaben werden kontinuierlich überwacht. Falls erforderlich, werden zusätzliche Maßnahmen eingeleitet (vgl. Angabepflicht E1-2). Die Ergebnisse fließen in die nichtfinanzielle Konzern-Berichterstattung ein.

1) Ziel ist eine vollständige Vermeidung, soweit technisch-wirtschaftlich möglich. Bezüglich unvermeidbarer Rest-Brutto-Emissionen siehe Angabepflicht E1-7, im Einklang im 1,5° Ziel Dekarbonisierungshebel repräsentieren das derzeit geplante Maßnahmenpotential. Dazu wesentliche Maßnahmen(-bündel) ab 1000 tCO2e/a siehe Kästen Sofern nicht anders angegeben gelten alle wesentlichen Maßnahmen(-bündel) für den Standort Frankfurt.